Das Wichtigste in Kürze

Steuern sparen mit smarten Investitionen: Wir geben Dir die wichtigsten Fakten zu dem Thema:

- In diesem Beitrag erfährst Du, warum investieren besser als konsumieren ist.

- Wir zeigen Dir, was sich hinter dem Investitionsabzugsbetrag verbirgt.

- Erfahre, was besser ist: GmbH oder Genossenschaft?

- Lies hier, wie Dir die Gründung einer Stiftung beim Steuersparen hilft.

- Wenn Du einmal live sehen möchtest, wie Steuergestaltung auf dem Niveau der Großkonzerne für den Mittelstand funktioniert, dann trage Dich hier für unser kostenfreies Live-Webinar mit Nelson Cremers ein.

Steuern sparen: Welche smarten Investitionen nutzt Du?

Als Unternehmer oder Investor kommst Du nicht umhin: Auf Deinen Gewinn oder Deinen Konsum musst Du regelmäßig Steuern zahlen. Die gute Nachricht: Mit smarten Investments kannst Du richtig Steuern sparen.

Dein Antrieb besteht darin, so viel Steuern wie möglich zu sparen? Fragst Du Deinen Steuerberater, rät er Dir zu kleineren Anschaffungen, die Du jährlich abschreibst. Diese Abschreibungen mindern Dein steuerpflichtiges Einkommen. Doch um richtig Steuern zu sparen, befindest Du Dich mit den Tipps Deines Steuerberaters erst auf dem halben Weg. Gehst Du mit uns bis ans Ziel, zeigen wir Dir, wie Du zu einem cleveren Steuer-Investor wirst.

Der Investitionsabzugsbetrag (kurz: IAB) und andere Steuergestaltungen in Deiner GmbH eignen sich ideal, um Steuern zu sparen. Du zahlst auch weniger Steuern, wenn Du eine Genossenschaft oder eine Stiftung gründest. Um mit einer smarten Investition Deine Steuerlast aber drastisch zu senken, bietet sich als Königsweg der Aufbau einer Holding-Struktur an. Wie das alles funktioniert und was Du dabei zu tun hast, erfährst Du in diesem Beitrag.

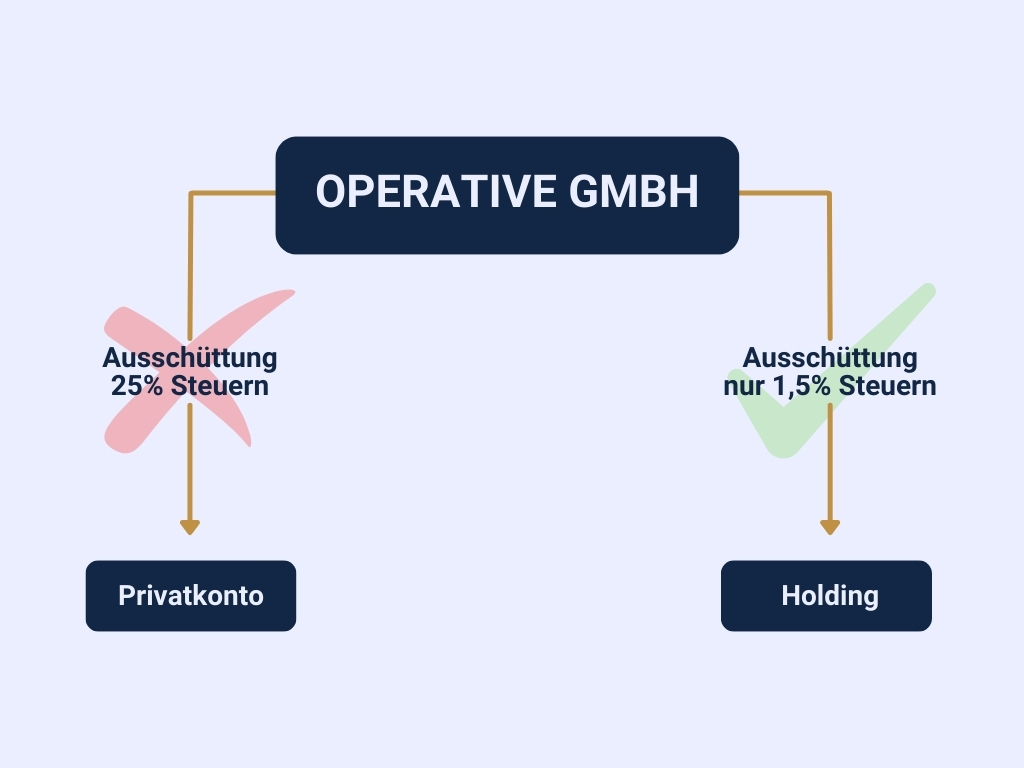

Bei einer Gewinnausschüttung liegen die Vorteile bei einer Holding. Hier zahlst Du nur 1,5 % Steuern. Bei einer Ausschüttung auf Dein Privatkonto zahlst Du hingegen 25 % Abgeltungsteuer.

Steuerlast optimieren: Warum ist investieren besser als konsumieren?

Dass Konsum steuerlich bestraft wird, ist nicht neu. Ein Angestellter im Büro erlebt dies jeden Monat. Verdient er ein hohes Gehalt, bleibt für den Konsum zu wenig übrig, weil er mit steigendem Einkommen einen immer höheren Steuersatz zahlt. Ab einer bestimmten Einkommensgrenze schlägt der Fiskus sogar mit dem Spitzensteuersatz von 45 % zu.

In der GmbH gilt zunächst eine Flat-Tax Besteuerung von ca. 30 % (Körperschaftsteuer: 15 %, Gewerbesteuer: ca. 15 %, je nach Gemeinde), die auf den erwirtschafteten Gewinn erhoben wird. Damit zahlt die GmbH bis zu 15 % weniger Steuern als Du als Angestellter.

Schüttest Du als GmbH-Anteilseigner einen erwirtschafteten Gewinn nicht aus, wird eine deutlich geringere Besteuerung fällig. Gewinne, die in der GmbH verbleiben, werden steuerrechtlich als thesaurierte Gewinne bezeichnet. Für diese gilt ein Steuersatz von durchschnittlich 28,25 % (zuzüglich des Solidaritätszuschlags von 5,5 %). Zusätzlich erhöhst Du mit dem thesaurierten Gewinn das Eigenkapital Deiner GmbH. Damit steht Dir mehr Liquidität zur Verfügung, um Reinvestitionen zu finanzieren.

Beachte: Deine Investition wird hier belohnt!

Infobox: Thesaurierte Gewinne

- Thesaurierte Gewinne sind Gewinne in der GmbH, die Du nicht an Dich ausschüttest. Sie bleiben im Unternehmen und können für notwendige Investitionen genutzt werden.

- Thesaurierte Gewinne unterliegen mit durchschnittlich 28,25 % einer geringeren Besteuerung.

- Schüttest Du einen thesaurierten Gewinn zu einem späteren Zeitpunkt aus, musst Du diesen selbst mit 25 % versteuern. Hier wird also Dein “Konsum” bestraft. Denn die Ausschüttung an Dich als Gesellschafter wird vom Fiskus wie Dein “Konsum” gewertet.

Welchen Vorteil hast Du mit einer GmbH?

Durch den Vergleich von GmbH und Angestellter oder Einzelunternehmer erkennst Du, dass eine Investition den richtigen Weg vorgibt. Kommt Geld für Konsum auf Dein Privatkonto, wird immer hart besteuert. Aber mittels einer Unternehmensstruktur kannst Du Geld vor der Steuer retten und für sinnvolle Investitionen nutzen, was Deinen Vermögensaufbau beschleunigt.

Der Staat nutzt Steuern nicht nur, um sich selbst zu finanzieren. Er setzt sie auch ein, um ein gewisses Verhalten zu fördern. Dazu gehören Investitionen in bestimmte Bereiche, die für ihn wichtig sind, wie z. B. Immobilien. Daher werden Immobilieninvestments mit großen Steuervorteilen belohnt. Wenn Du die Lenkungsfunktion verstanden hast, kannst Du auf der Welle schwimmen, weniger Steuern zahlen und der Staat hat gar nichts dagegen. Deshalb raten wir Dir: Senke mit einer smarten Investition Deine Steuerlast. Schüttest Du einen Gewinn nicht an Dich aus, honoriert man dies durch eine geringere Besteuerung.

Beispiel 1:

Du bist Inhaber eines Einzelunternehmens. Dein Gewinn beträgt jährlich 60.000 Euro. Die Besteuerung erfolgt zum Spitzensteuersatz mit 45 %. Du trägst eine Steuerlast von 27.000 Euro p.a. Für Deinen Konsum stehen Dir noch 33.000 Euro zur Verfügung.

Abwandlung:

Du hast eine GmbH. Diese ist ein eigenes Steuersubjekt. Hast Du hier einen Gewinn von 60.000 Euro erwirtschaftet, unterliegt dieser mit 15 % der Körperschaftsteuer und mit etwa 15 % der Gewerbesteuer. Die gesamte steuerliche Belastung Deiner GmbH ist mit zusammen 30 % um 15 % niedriger als die eines Einzelunternehmers. Nach Abzug der Steuern (hier: 18.000 Euro) bleibt Dir ein Gewinn von 42.000 Euro.

Beachte: Solange Du von Deiner GmbH nichts bekommst, zahlst Du als Privatperson keine Steuern.

Um Geld steueroptimiert von der GmbH auf Dein Privatkonto zu transferieren, hast Du die folgenden Möglichkeiten:

Du beschließt eine Gewinnausschüttung von 15.000 Euro. Hierauf erhebt das Finanzamt die Abgeltungssteuer von 25 %. Die Steuer beläuft sich auf 3.750 Euro. Auf Dein Konto fließen 11.250 Euro. Dieses Geld steht Dir für Deinen Konsum frei zur Verfügung.

Der restliche Teil des Gewinns (27.000 Euro) bleibt in der GmbH. Diesen Betrag nutzt Du für weitere Investitionen in Deine GmbH. Hier fällt die Besteuerung des thesaurierten Gewinns mit 28,25 % an. Trotzdem generierst Du einen steuerlichen Vorteil: Du schreibst die investierten Gegenstände ab und senkst hiermit Deine Steuerlast.

Als weitere Möglichkeit kannst Du Dir auch ein Darlehen von der GmbH auszahlen lassen, die Du für Investments in Immobilien oder andere Beteiligungen nutzt. Dieses Darlehen gilt nicht als Gewinnausschüttung, solange Du Dich an die Spielregeln hältst. Die Zinsen stellen für Dich steuerliche Ausgaben im Zusammenhang mit steuerpflichtigen Einnahmen aus den Investments dar.

Es gibt aber auch noch andere Möglichkeiten, wie Du Dir Geld steuerfrei aus Deiner GmbH auszahlen lassen kannst. Näheres hierzu erfährst Du, wenn Du Dich zu einem Live-Webinar mit Nelson Cremers anmeldest.

Entscheidest Du Dich dazu, den einbehaltenen Gewinn nicht zu investieren, kommt es im Zeitpunkt der Entnahme zu einer Nachversteuerung mit 25 %. Dies spricht wieder dafür, dass investieren meistens besser ist als konsumieren.

Steuern senken mit dem IAB

Den Investitionsabzugsbetrag (IAB) hat der Gesetzgeber im Einkommensteuerrecht – § 7g EStG – fixiert. Um Deine Steuern hiermit zu senken, musst Du nicht zwingend eine GmbH gründen. Den IAB kannst und solltest Du auch als Einzelunternehmer oder als Personengesellschafter geltend machen.

Um den IAB für Dich zu nutzen, erfüllst Du die folgenden Voraussetzungen:

- Du planst in den nächsten drei Jahren die Anschaffung eines abnutzbaren und beweglichen Gegenstandes für Dein Anlagevermögen.

- Dein Jahresgewinn darf nicht mehr als 200.000 Euro betragen. Ob Du eine Bilanz oder eine Einnahmen-Überschuss-Rechnung erstellst, spielt für die Inanspruchnahme des IAB keine Rolle.

- Die maximale Grenze aller Investitionsabzugsbeträge darf je Unternehmen nicht mehr als 200.000 Euro betragen.

- Der angeschaffte Gegenstand muss zu mindestens 90 % für betriebliche Zwecke genutzt werden. Nach neuer Rechtslage – gültig ab dem 1. Januar 2020 – darfst Du den Gegenstand auch vermieten.

Was Du über den IAB wissen musst

Viele Unternehmer sagen uns, dass sich mit dem IAB keine Steuern sparen lassen, weil dieser dazu führt, dass Deine Abschreibungsbasis ab Anschaffung des Gegenstandes sinkt. Es seien ja “nur” vorgezogene Abschreibungen. Es fehlen also später Abschreibungen.

Diese Aussage ist so isoliert betrachtet richtig. Wir vom SteuerMentoring halten aber entgegen, dass Du die Investition ohne den IAB gar nicht erst gemacht hättest. Die vorgezogenen Abschreibungen auf diese Investition führen dazu, dass Du Geld für eine Investition bzw. einen Kredit hast, das Du sonst gar nicht gehabt hättest. Und dies sogar schon im Jahr der Planung. Darüber hinaus muss man diese Gestaltung dann auch einmal zu Ende denken. Wenn Du nach dem IAB und den Sonderabschreibungen, die es auch noch zusätzlich gibt, kaum mehr Abschreibungen hast, dann überführe das Investment doch einfach von Deinem Einzelunternehmen oder Deiner Personengesellschaft auf eine Gesellschaftsform, wo Du beispielsweise nur noch knapp 30% Steuern bezahlst. Als Stichwort denkst Du hier an eine GmbH, eine UG, eine EG oder eine Stiftung!

Mit dem IAB steht Dir mehr Liquidität zur Verfügung. Das Geld nutzt Du für die sinnvollen Investitionen, für die Du den IAB gebildet hast. Dies könnten z. B. Tiny-Häuser oder eine PV-Anlage sein. Du könntest Deine unerwartete Liquidität aber auch für andere Investitionen nutzen, für die der IAB gar nicht vorgesehen war. Schließlich hast Du drei Jahre Zeit, die Anschaffung wirklich zu tätigen und diese könnte dann auch über die Bank finanziert werden. Um hier Fehler zu vermeiden, sollte Dein Steuerberater dies vorab natürlich genau prüfen.

Beispiel 2:

Stell Dir vor, Du bist Inhaber eines produzierenden Gewerbes. Für Deine Unternehmenstätigkeit benötigst Du innerhalb der nächsten drei Jahre eine neue Maschine. Die Anschaffungskosten planst Du in Höhe von 50.000 Euro. Der Gewinn Deines Unternehmens beträgt 150.000 Euro. Die weiteren Voraussetzungen für den IAB erfüllst Du ebenfalls.

Im Jahr der Planung kannst Du 50 % der voraussichtlichen Anschaffungskosten – hier: 25.000 Euro – als IAB ansetzen. Durch den Ansatz der vorgezogenen Abschreibungen verringert sich Dein Einkommen und Du zahlst weniger Steuern. So verschaffst Du Dir gleichzeitig mehr Liquidität.

Steuern sparen mit cleveren Investitionen

Eine gute Möglichkeit, um Steuern zu sparen, sind Investments, die der Staat für förderungswürdig hält. Hierzu zählen insbesondere Investitionen in Immobilien oder in eine Photovoltaikanlage.

Steuern sparen mit Immobilien

Im Zusammenhang mit Immobilien senkst Du Deine Steuerlast, weil Du viele Ausgaben steuerlich geltend machst, die Du für Dein Investment aufwendest.

Die laufenden Mieteinnahmen versteuerst Du, nachdem Du die Abschreibungen auf den Kaufpreis, die Schuldzinsen, die Grundsteuer und noch weitere Ausgaben hiervon abgezogen hast. Im Idealfall übersteigen die Kosten die Einnahmen. Dann ergibt sich aus der Vermietung ein Verlust, den Du mit Deinen anderen steuerpflichtigen Einkünften z. B. aus Deiner nicht selbstständigen Tätigkeit oder aus Deinem Gewerbebetrieb verrechnest.

Der Verlust aus der Vermietung einer Immobilie ist mit den positiven Beträgen aus Deinen anderen Einkünften verrechenbar. Hierdurch sinken Dein zu versteuerndes Einkommen und Deine Steuerlast.

Beispiel 3:

Vor fünf Jahren hast Du eine Immobilie angeschafft. Mit der Vermietung erzielst Du jährlich Einnahmen von 6.000 Euro. Hiervon kannst Du z. B. die folgenden Kostenpositionen abziehen:

- Abschreibung auf den Kaufpreis: 3.000 Euro

- Schuldzinsen: 2.500 Euro

- Renovierung: 20.000 Euro

Nach dem Abzug der Ausgaben ergibt sich mit der Immobilienvermietung ein Verlust von 19.500 Euro. Mit Deinem Einzelunternehmen erzielst Du einen Gewinn von 85.000 Euro. Auf diesen erhebt das Finanzamt 35 % Steuern. Die Ermittlung Deiner Steuerlast bringt das folgende Ergebnis:

Ermittlung der Steuerzahllast (ohne Immobilie):

85.000 Euro x 35 % = 29.750 Euro

Ermittlung der Steuerzahllast (mit Immobilie):

Ermittlung des endgültigen Gewinns: 85.000 Euro – 19.500 Euro = 65.500 Euro

65.500 Euro x 27 % = 17.685 Euro

Fazit:

Die Verrechnung des Verlustes aus Vermietung und Verpachtung mit den positiven Einkünften aus Deinem Einzelunternehmen führt zu einem geringeren zu versteuernden Einkommen. Wegen der Steuerprogression wirst Du mit einem niedrigeren Steuersatz von 27 % besteuert. Insgesamt resultiert hieraus eine Steuerfestsetzung von 17.685 Euro.

Der Verlust aus der Immobilienvermietung bringt Dir hier eine Steuerersparnis von 12.065 Euro (29.750 Euro – 17.685 Euro).

Steuern reduzieren mit einer Photovoltaikanlage

Auch eine Photovoltaikanlage erweist sich als ein cleveres Investment, wenn Du Deine Steuern sparen möchtest. Hierzu solltest Du wissen, dass Du bis zu drei Jahre vor der Anschaffung die Vorteile des Investitionsabzugsbetrages in Anspruch nehmen kannst. Wie Dir das folgende Beispiel zeigt, profitierst Du so schon bei der Finanzierung der PV-Anlage:

Beispiel 4:

Du planst die Anschaffung einer PV-Anlage für 200.000 Euro. 50 % der Anschaffungskosten kannst Du mit dem IAB als gewinnmindernde, vorgezogene Abschreibung geltend machen. Dies bedeutet, dass Du 100.000 Euro als Ausgabe von Deinen weiteren Einkünften abziehen kannst. Bei einem Steuersatz von 45% würde dies zu einer Verringerung Deiner Steuerlast von 45.000 Euro führen. Dieses Geld kannst Du als Eigenkapital zur Finanzierung Deiner Investition nutzen.

Für die Finanzierung der verbleibenden 155.000 Euro nimmst Du bei Deiner Hausbank ein Darlehen auf. Im Endeffekt hast Du nicht einen Euro eigenes Geld investiert, um die PV-Anlage zu kaufen.

Bei der Anschaffung steht die PV-Anlage mit einem Restbuchwert von 100.000 Euro zu Buche. Hierauf nimmst Du die Sonderabschreibung nach § 7g Absatz 5 EStG von neuerdings 40% und die noch bis zum 31.12.2024 geltende degressive Abschreibung von 20% vor. Mit den hohen Abschreibungen von zusammen 60% von 100.000 Euro senkst Du noch einmal Deine Steuerlast.

Steuerlast optimieren: Was verbirgt sich hinter den steuerlichen Identitäten einer GmbH?

Eine GmbH ist eine juristische Person, die vom Staat als eigenständiges Steuersubjekt eingestuft wird. Für Dich ist sie eine steuerliche Identität, die Du zum Steuern sparen nutzen kannst.

Um eine GmbH zu gründen, benötigst Du ein Mindeststammkapital von 25.000 Euro. Dies muss bei der Gründung aber nur zu 50 % (12.500 Euro) auf dem Geschäftskonto eingezahlt sein. Die restlichen 12.500 Euro kannst Du später einzahlen oder Du erbringst sie durch eine Sacheinlage, bei der Du z. B. einen Pkw in das Betriebsvermögen einlegst. Achte darauf, alles in einem schriftlichen Gesellschaftsvertrag zu fixieren und diesen notariell beurkunden zu lassen. Den eingebrachten Gegenstand lässt Du separat bewerten.

Die GmbH gehört zu den Kapitalgesellschaften in Deutschland. Anders als ein Einzelunternehmen ist sie körperschaftsteuerpflichtig und muss immer eine Bilanz aufstellen. Dieser Aufwand steht aber in keinem Verhältnis zu den steuerlichen Vorteilen, die mit der Rechtsform gegenüber Dir als Privatperson verbunden sind. Insbesondere hilft Dir diese smarte Investition durch die Schaffung von zwei weiteren Identitäten, Deine Steuerlast zu senken.

Steuern sparen mit GmbH: Welche Potenziale lassen sich realisieren?

Mit einer GmbH lassen sich diese Potenziale zum Steuern sparen realisieren:

- Der Jahresgewinn wird mit ca. 30 % Steuern belegt, solange er nicht ausgeschüttet wird, also in den “Konsum” gelangt. Zum Vergleich: Als Einzelunternehmer versteuerst Du Deinen Gewinn ab einem Einkommen von 60.000 Euro zu einem Spitzensteuersatz von 45 % (inklusive SolZ und KiSt).

- Als Geschäftsführer Deiner GmbH schaffst Du Dir eine zweite steuerliche Identität. Zahlst Du Dir ein Geschäftsführergehalt aus, entstehen in der GmbH voll abzugsfähige Betriebsausgaben. Diese mindern Deinen Gewinn und Deine Steuerlast.

- Auch als Gesellschafter Deiner GmbH verkörperst Du eine steuerliche Identität. Auf eine Gewinnausschüttung erhebt der deutsche Fiskus mit 25 % die Abgeltungssteuer. Mit Deinem Einzelunternehmen hast Du erst gar nicht die Möglichkeit zu entscheiden, welcher Gewinn begünstigt versteuert wird und welcher bei Dir durch Überweisung auf Dein Privatkonto nachversteuert wird. Beim Einzelunternehmen besteuert das Finanzamt Deinen gesamten Gewinn. Gibst Du Deinen Gewinn komplett für privaten Konsum aus, kommt ebenfalls der Steuersatz von 45 % zum Tragen. Einzige Ausnahme ist hier die Anwendung der sog. “Thesaurierungsbesteuerung”. Dabei verbleibt der Gewinn in Deinem Einzelunternehmen.

- Gehören zu dem Vermögen Deiner GmbH auch Immobilien, hat die Spekulationsfrist bei einem Verkauf keine Bedeutung. Der Veräußerungserlös unterliegt mit 30 % (Körperschaftsteuer und Gewerbesteuer) der Besteuerung. Bei reinen vermögensverwaltenden Immobilien-GmbH´s reduziert sich die Körperschaftsteuer auf 15%! Bei einem Privatverkauf innerhalb der Spekulationsfrist kommt der Spitzensteuersatz von 45 % zur Anwendung. Verkaufst Du eine privat gehaltene Immobilie aber erst 10 Jahre nach dem Kauf, profitierst Du von einem steuerfreien Verkauf.

Die Vorteile der steuerlichen Identitäten einer GmbH

Das Interessante an den steuerlichen Identitäten einer GmbH ist, dass Du es selbst in der Hand hast, ob und in welcher Höhe Du Dir ein monatliches Geschäftsführergehalt auszahlst oder ob Du den Gewinn teilweise oder ganz an Dich ausschüttest. Du entscheidest also, ob Du steuerpflichtiges Einkommen in Deiner Einkommensteuererklärung ausweist oder nicht. Du entscheidest sogar über die Höhe Deiner Einkünfte aus der GmbH in Deiner Einkommensteuererklärung.

Beachte:

Bei einer GmbH solltest Du unbedingt eine verdeckte Gewinnausschüttung vermeiden. Denn eine verdeckte Gewinnausschüttung (kurz: vGA), führt dazu, dass das Finanzamt Deinen steuerpflichtigen Gewinn erhöht.

Infobox: Verdeckte Gewinnausschüttung

- Eine verdeckte Gewinnausschüttung wirkt sich unmittelbar auf das Vermögen der GmbH aus.

- Die vGA bezieht sich immer auf einen Anteilseigner der GmbH.

- Die vGA hat Auswirkungen auf den Gewinn des Unternehmens.

- Sie steht in keinem Zusammenhang mit einer in der Gesellschafterversammlung der GmbH beschlossenen Gewinnausschüttung.

Folgende Dinge können – nach Ansicht der Finanzbehörde – eine vGA auslösen:

- Nicht angemessene Geschäftsführergehälter

- Unangemessene Mietpreisvereinbarungen

- Zinsbegünstigte oder unverzinsliche Darlehen von der GmbH an die Gesellschafter

- Verzicht von Forderungen, die gegenüber einem Gesellschafter bestehen

- Privat genutzte Teile des Betriebsvermögens durch einen Gesellschafter

Vermeidest Du eine verdeckte Gewinnausschüttung, machst Du Dich nicht der Steuerhinterziehung strafbar. Außerdem sparst Du Steuern, weil Dein Gewinn nicht durch die verdeckte Gewinnausschüttung erhöht wird. Um eine vGA zu vermeiden, triffst Du mit Deiner GmbH Vereinbarungen, die einem Fremdvergleich gerecht werden. Näheres zu diesem Thema erfährst Du in unseren Live-Webinaren mit Nelson Cremers.

Steuern sparen durch Investition: Welche Steuervorteile hat eine Genossenschaft?

Ebenso wie die GmbH ist auch die Genossenschaft eine Kapitalgesellschaft. Die Gründung einer Genossenschaft empfiehlt sich, wenn Ihr mindestens drei Personen seid, die ihr Vermögen vor einem externen Zugriff schützen möchten.

Die Gründung einer Genossenschaft ist zunächst mit Aufwand verbunden, aber es ist eine Investition, die Dir über die Jahre sehr viele Steuern sparen kann. Dies liegt u.a. daran, dass bei der Veräußerung eines Genossenschaftsanteils der Nennwert maßgeblich ist. Dieser fällt in der Regel deutlich geringer aus als der aktuelle Marktwert.

Die Veräußerung eines Genossenschaftsanteils erfolgt zum Nennwert. Für Dich bedeutet dies, dass Du deutlich weniger Steuern zahlst.

Beachte:

Der Ansatz des Nennwertes führt für Dich zu einer erheblichen Steuerersparnis. Allerdings sträuben sich die Finanzämter häufig, statt des Marktwertes den Nennwert anzusetzen. Insofern ist die Gründung einer Genossenschaft immer mit einem unkalkulierbaren Risiko für Dich verbunden, wenn der Unternehmenswert ermittelt werden muss. Dies ist z. B. bei der Wegzugsbesteuerung der Fall.

Infobox: Genossenschaft

- Die rechtliche Grundlage für die Genossenschaft ist das Genossenschaftsgesetz (GenG).

- Eine Genossenschaft muss von mindestens drei Mitgliedern gegründet werden.

- Die Genossenschaft handelt durch ihre Organe. Dies sind die Generalversammlung, der Aufsichtsrat und der Vorstand.

- Für Verbindlichkeiten haftet ausschließlich das Vermögen der Genossenschaft. Dein privates Vermögen ist somit geschützt.

Die Investition in eine Genossenschaft bringt Dir die folgenden steuerlichen Vorteile:

- Die Genossenschaft kannst Du für den Aufbau einer Holding nutzen. Eine Genossenschafts-Holding hat den Vorteil, dass die Einbringung anderer Unternehmen zu einem qualifizierten Anteilstausch erfolgt. Dieser qualifizierte Anteilstausch ist für Dich steuerneutral.

- Ausschüttungen einer Tochter-GmbH an die Genossenschafts-Holding werden dort nur mit 5% der Ausschüttung erfasst und diese 5% werden mit etwa 30% Steuern belegt. Im Endeffekt zahlt die Genossenschafts-Holding also nur etwa 1,5% Steuer (5% x 30 %) auf die Gewinnausschüttung.

- Möchtest Du Deinen Anteil an der Genossenschaft später vererben oder verschenken, senkst Du die Steuerlast der Erben oder Beschenkten mit einer cleveren Verteilung der Anteile. Da die Finanzverwaltung sich noch nicht klar bezüglich der Anerkennung der Nennwert-Bewertung im Erbschaftsteuergesetz positioniert hat, macht es Sinn, vor der Vermögensübertragung einige gestalterische Vorkehrungen zu treffen. Wie dies funktioniert, erkläre ich Dir gerne in einem Live-Webinar.

- Genossenschaften schützen Dich vor Vermögensverfall, denn Du haftest nur mit dem Nennwert Deiner Anteile für Schulden Deiner Genossenschaft. Der Nennwert beträgt nur einige hundert oder einige tausend Euro. Dein Vermögen in Deiner Genossenschaft bleibt somit vor dem Zugriff Dritter – z. B. dem Insolvenzverwalter – geschützt.

Steuern mit der richtigen Rechtsform reduzieren: Was bringt Dir die Gründung einer Stiftung?

Investierst Du Dein Geld in eine Stiftung, machst Du nichts verkehrt. Denn es gibt keine sicherere Möglichkeit, das eigene Vermögen über Generationen zu schützen (Asset Protection). Eine Stiftung kennzeichnet sich dadurch, dass sie quasi sich selbst gehört. Es gibt weder Gesellschafter noch Mitglieder.

Für die Gründung einer Stiftung ist es notwendig, dass Du eine Stiftungssatzung aufsetzt. Außerdem bestimmst Du ein Stiftungsgeschäft. Hierbei kann es sich z. B. um Immobilien oder um Unternehmensbeteiligungen handeln. Letztlich ist es wichtig, dass Du das Stiftungskapital in der Höhe wählst, die von der Stiftungsbehörde Deines Bundeslandes gefordert wird. In der Regel ist hier ein Betrag von mindestens 50.000 Euro vorgesehen. Es gibt aber auch Bundesländer, in denen ein Stiftungskapital von 100.000 Euro oder 250.000 Euro gefordert wird. Die Einbringung des Kapitals muss – wie bei der GmbH auch – nicht zwingend in Geld erfolgen. Es sollte aber immer ein wesentlicher Anteil in Cash eingezahlt werden.

Das in der Stiftungssatzung vereinbarte Stiftungsvermögen bleibt in der Stiftung bestehen. Du kannst Dir aber die Beträge ausschütten lassen, die darüber hinausgehen. Hierbei kommen die steuerlichen Regelungen zum Tragen, die Du schon von der GmbH kennst: Auf jede Ausschüttung fällt die Abgeltungssteuer von 25 % an. Den Nettobetrag überweist Du Dir auf Dein Privatkonto.

Deinem Hauptanliegen – die Steuerlast mit einer smarten Investition zu senken – wird die Stiftung mit einem interessanten Vorteil gegenüber der GmbH und Dir als Privatperson gerecht. Dies lässt sich am besten in einem Beispiel darstellen:

Beispiel 5:

Annahme: Du hältst eine Immobilie, die Du vermietest. Diese Immobilie möchtest Du mit der geringsten steuerlichen Belastung verkaufen.

Verkaufst Du die Immobilie aus einer GmbH heraus, wird der Verkaufserlös wie eine Betriebseinnahme behandelt. Diese wird mit 15 % Körperschaftsteuer und 15 % Gewerbesteuer belegt. Deine steuerliche Belastung liegt bei 30 %.

Beachte aber: Bei einer reinen Immobilien-GmbH beträgt die Steuerbelastung nur 15%.

Würdest Du die Immobilie als Privatperson verkaufen, musst Du die Spekulationsfrist von 10 Jahren einhalten. Findet der Verkauf innerhalb dieser 10 Jahre statt, unterliegt der Veräußerungserlös der Besteuerung. Bei der Steuerfestsetzung orientiert sich das Finanzamt an Deinem persönlichen Steuersatz. Dieser beträgt in der Spitze 45 %. Hältst Du die Spekulationsfrist dagegen ein, kannst Du die Immobilie nach 10 Jahren steuerfrei verkaufen. In diesem Fall stehst Du sogar günstiger, als wenn Du die Immobilie aus der GmbH heraus verkauft hättest.

Die Stiftung wird steuerlich nicht wie eine reine Kapitalgesellschaft behandelt. Neben gewerblichen Einkünften kann sie auch Einkünfte aus Kapitalvermögen oder Einkünfte aus Vermietung und Verpachtung erzielen. Aus dieser Tatsache wird für Dich ein steuerlicher Vorteil. Denn bei der Vermietung einer Immobilie durch die Stiftung qualifizieren sich die Mieteinnahmen als Einkünfte aus Vermietung und Verpachtung. Diese unterliegen nicht der Gewerbesteuer. Somit bist Du mit einer Stiftung besser gestellt, als mit einer GmbH.

Der Verkauf einer Immobilie innerhalb der Spekulationsfrist unterliegt – ebenso wie bei einer Kapitalgesellschaft – mit 15 % der Körperschaftsteuer. Hältst Du aber die Spekulationsfrist ein, verkaufst Du die Immobilie nach 10 Jahren mit einer Steuerbelastung von 0 %.

Bei dem Verkauf einer Immobilie schneidest Du mit einer Stiftung besser ab. Hier ist ein steuerfreier Verkauf nach 10 Jahren möglich. Bei einer GmbH zahlst Du hingegen immer mindestens 15 % Körperschaftsteuer.

Was können wir abschließend festhalten?

Mit einer Stiftung sicherst Du Dir die Vorteile, die Dir ein Privatverkauf und ein Verkauf aus der GmbH bringen. Die Nachteile (bei Privatperson: laufende Besteuerung zu 45 %, bei GmbH: 30% falls Gewerbesteuerpflicht besteht) musst Du dagegen nicht einkalkulieren. Du nimmst Dir das Beste aus beiden Welten. 15% laufende Besteuerung und 0% Steuern beim Verkauf der Immobilie nach 10 Jahren.

Im Hinblick auf die Erbschaftsteuer bietet die Stiftung Dir ebenfalls einen Pluspunkt. Bedenke, dass das Vermögen nicht Dir gehört. Da Du selbst nichts zu vererben hast, wird auch keine Erbschaftssteuer fällig. Du gibst nur die Kontrolle über das Stiftungsvermögen an die nächste Generation weiter. Eine kleine Ausnahme gilt für Familienstiftungen. Hier fällt in einem zeitlichen Abstand von 30 Jahren die Erbersatzsteuer an. Diese umgehst Du, indem Du Dich für die Gründung einer Stiftung in Liechtenstein entscheidest.

Ein letzter Vorteil der deutschen Stiftung ergibt sich aus dem Steuerfreibetrag in der Körperschaftsteuer. Der Gesetzgeber sieht vor, dass die Einnahmen einer Stiftung bis zu einem Betrag von 5.000 Euro von der Körperschaftsteuer freigestellt sind. Im Gegensatz hierzu muss eine GmbH den ersten verdienten Euro versteuern. Auch deshalb steht die Stiftung für eine smarte Investition, mit der Du Steuern sparen kannst.

Steuern sparen mit einer Holding: Warum ist dies der Königsweg?

Wir haben uns schon mit den drei steuerlichen Identitäten einer GmbH beschäftigt. Mit dem Aufbau einer Holding-Struktur schaffst Du Dir eine weitere steuerliche Identität.

Warum ist eine Holding die richtige Wahl für Dich?

Eine Holding ist für Dich die richtige Wahl, weil Du damit agierst, wie ein Konzern. Denn in einem Konzern findest Du dieselbe Unternehmensstruktur. Ein Mutterunternehmen beteiligt sich an einem oder mehreren Tochterunternehmen. Dasselbe Konstrukt schaffst Du Dir, wenn Du eine Holding aufbaust. Nutzt Du die Möglichkeiten, die Dir das deutsche Steuerrecht bietet, kreierst Du mit einer smarten Investition ein Modell, um Deine Steuerlast zu senken.

Unabhängig hiervon besteht für Dich die Möglichkeit, ein Unternehmen im Ausland anzumelden. Mach Dich aber vorher über die unterschiedlichen Körperschaftsteuersätze der einzelnen Länder kundig und gewährleiste, dass Dein Unternehmen dort real existiert. Andernfalls legt das Finanzamt Dir den Tatbestand der Steuerhinterziehung zur Last. Melde Dich gerne zu unseren Live-Webinaren mit Nelson Cremers an, wenn Du mehr zu diesem Thema erfahren möchtest.

Was musst Du für den Aufbau einer Holding tun?

Um eine Holding-Struktur aufzubauen, entwickelst Du einen Unternehmensverbund. Dieser besteht aus mindestens zwei Unternehmen. Das Mutterunternehmen beteiligt sich finanziell an dem Tochterunternehmen. Rechtlich agieren die beiden Unternehmen vollkommen selbstständig.

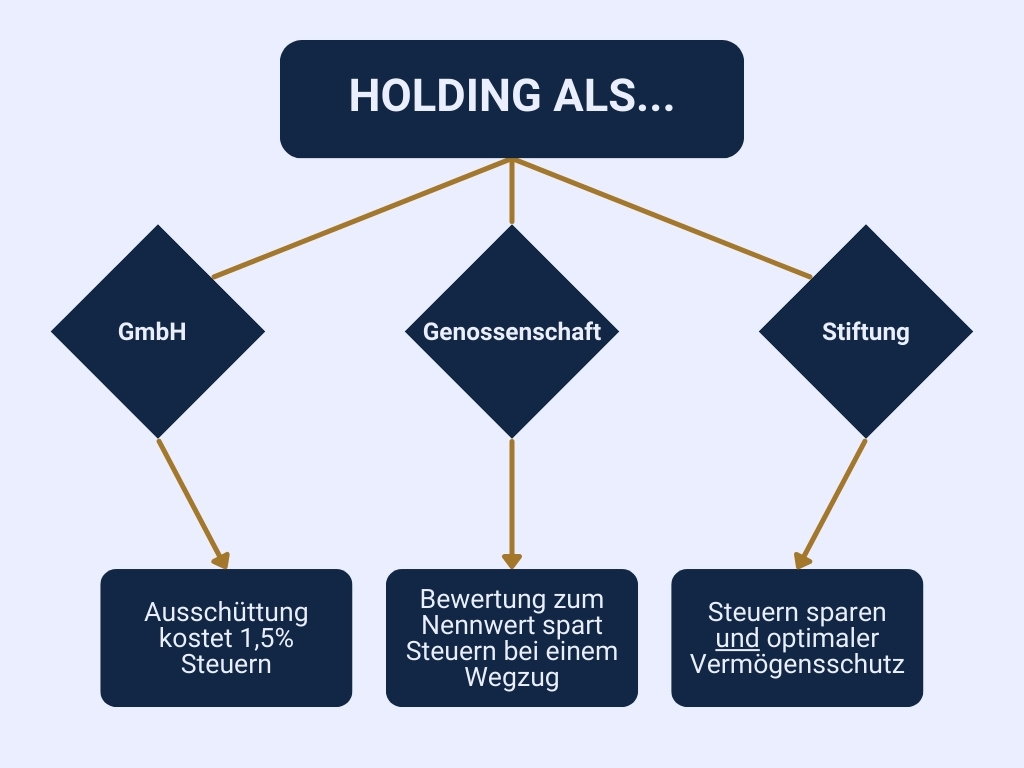

Die Holding steckst Du in ein passendes Rechtskleid. Hier hast Du z. B. die Möglichkeit, eine GmbH-Holding, eine Genossenschafts-Holding oder eine Stiftungs-Holding zu gründen.

Die GmbH-Holding

GmbH-Holding bedeutet, dass Du das Mutterunternehmen in der Rechtsform einer GmbH gründest. Hierfür ist es notwendig, dass Du ein Mindeststammkapital von 25.000 Euro aufbringst (wie gesagt, es reicht, wenn Du davon 50% einzahlst). Einen weiteren Gesellschafter benötigst Du dagegen nicht. Eine “Ein-Mann-GmbH” kannst Du als einzelne Person gründen.

Der Vorteil der GmbH-Holding besteht darin, dass Du einen erzielten Jahresgewinn jederzeit an Dich ausschütten kannst. Alternativ vereinbarst Du mit der GmbH ein sozialversicherungsfreies Gehalt, das monatlich an Dich ausbezahlt wird. Gehört Dir die GmbH allein, oder nimmst Du eine beherrschende Stellung (50,01 % der Anteile gehören Dir) ein, unterliegt Dein gesamtes Gehalt nicht der Sozialversicherung. Dies bedeutet für Dich, mehr netto vom Brutto. Fazit: Eine smarte Investition, mit der Du auch Deine Sozialabgaben senkst.

Ein Nachteil der GmbH-Holding ist, dass Du bei einer Insolvenz keine Vermögensabsicherung auf betrieblicher Ebene kreieren kannst. Für die Schulden der Gesellschaft steht das Stammkapital der Gesellschaft ein. Überdies bietet Dir die GmbH-Holding keinen Vorteil bei der Wegzugsbesteuerung, weil Du an einer Kapitalgesellschaft beteiligt bist. Um hier eine hohe Steuerbelastung zu vermeiden, hast Du die Errichtung einer Stiftungs-Holding vor Augen.

Info-Box: Wegzugsbesteuerung bei GmbH

- Die Wegzugsbesteuerung wird für Dich relevant, wenn Du Dich aus Deutschland abmeldest und mit mindestens 1% an einer inländischen Kapitalgesellschaft beteiligt bist.

- Du unterliegst der Wegzugsbesteuerung nur, wenn Du in den zwölf Jahren vor dem Wegzug für mindestens sieben Jahre unbeschränkt steuerpflichtig warst.

- Möchtest Du Deutschland für einen bestimmten Zeitraum – nicht länger als sieben Jahre – verlassen, hat die Wegzugsbesteuerung keine Bedeutung.

- Bei einem Wegzug werden die stillen Reserven der Vermögenswerte in Deiner Bilanz aufgedeckt. Diese sind von Dir zu versteuern.

Die Genossenschafts-Holding

Bei einer Genossenschafts-Holding wählst Du für die Rechtsform des Mutterunternehmens eine Genossenschaft. Ein gravierender Vorteil gegenüber dem GmbH-Holding besteht für Dich darin, dass die Anteile mit dem Nennwert angesetzt werden. Bei der GmbH erfolgt die Bewertung mit dem Marktwert. Dies führt zu einer höheren steuerlichen Belastung, wenn Du Deinen GmbH-Anteil verkaufst.

Eine Genossenschafts-Holding lässt sich jedoch nicht als einzelne Person gründen. Du benötigst mindestens drei Mitglieder. Jedes Mitglied erhält ⅓ der Stimmrechte.

Die Stiftungs-Holding

Der große Vorteil einer Stiftungs-Holding besteht darin, dass das Vermögen absolut insolvenzgeschützt ist. Dies resultiert aus der Tatsache, dass das Vermögen in der Stiftung nicht Dir gehört. Was nicht Dir gehört, kann auch nicht aus Deinem Vermögen gepfändet werden.

Die Vererbung oder die Schenkung eines Anteils an einer Stiftungs-Holding unterliegt nicht den Regeln des Erbschaft- und Schenkungssteuerrechts. Eine deutsche Familienholding wird allerdings alle 30 Jahre mit der Erbersatzsteuer konfrontiert. Um hier gegenüber dem Finanzamt bessere Karten zu haben, empfiehlt sich die Gründung einer Liechtenstein-Stiftung.

Als Rechtsform für Deine Holding entscheidest Du Dich zwischen einer GmbH, einer Genossenschaft oder einer Stiftung. Beachte: Die Stiftung nutzt Du nicht nur zum Steuern sparen. Mit ihr sicherst Du auch optimal Dein Vermögen ab.

Gerne beraten wir Dich in einem verpflichtungsfreien Erstgespräch mit einem unserer Berater ausführlich, wenn Du weitere Informationen zum Aufbau einer Holding wünschst und nach der für Dich passenden Rechtsform suchst.

Beispiel 6:

Stell Dir vor, Du hast eine GmbH und möchtest einen erzielten Gewinn an Dich ausschütten. Auf den Ausschüttungsbetrag von 30.000 Euro fällt die Abgeltungssteuer mit 25 % an. Deine Steuerlast liegt bei 7.500 Euro.

Anders in einer GmbH-Holding: Schüttet das Tochterunternehmen einen Teil des Gewinns an das Mutterunternehmen aus, sind nach § 8b KStG (Körperschaftsteuergesetz) 95 % des Ausschüttungsbetrages von der Steuer befreit. Nur 5 % müssen innerhalb der Holding versteuert werden. Hierauf wird der Steuersatz der GmbH angewendet. Dieser liegt bei 30 % (Körperschaftsteuer: 15 %; Gewerbesteuer: 15 %). Die effektive Steuerbelastung beträgt nicht mehr als 1,5 %. Bei einer Ausschüttung von 30.000 Euro setzt das Finanzamt eine Steuer von 450 Euro fest. In diesem Beispiel sparst Du mit der Holding über 7.000 Euro Steuern ein.

Steuerlast senken mit einer Investition in Deine Weiterbildung

Dein Ziel, die Steuerlast mit einer smarten Investition zu senken, erreichst Du auf verschiedenen Wegen. Du nutzt die Vorteile des Investitionsabzugsbetrages oder schaffst Dir mit der Gründung einer GmbH mehrere Identitäten. Jede Identität hilft Dir beim Steuern sparen. Alternativ entscheidest Du Dich für eine andere smarte Investition, die mit der Errichtung einer Genossenschaft oder einer Stiftung verbunden ist. Der Königsweg ist aber der Aufbau einer Holding-Struktur. Denn hier sparst Du Steuern wie ein Konzern. Das Beste daran ist, dass dies alles in den Rahmen der legalen Steuergestaltung fällt.

FAQ zum Steuern Sparen mit smarten Investitionen

Worauf achte ich bei einem Investment, wenn ich weniger Steuern zahlen möchte?

In unserem Beitrag haben wir Dir erklärt, dass investieren besser ist als konsumieren. Das gilt aber nur, wenn Du Dich für ein Investment entscheidest, das mit Subventionen und anderen Steuervorteilen vom Staat unterstützt wird. Dabei steht die Schaffung von Wohnraum oder Arbeitsplätzen ebenso im Vordergrund wie die Unterstützung des Klimas durch die Förderung erneuerbarer Energien. Aus diesem Grund lohnen sich besonders Immobilien, Unternehmen oder eine Photovoltaikanlage für smarte Investments zum Steuern sparen.

Kann ich auch als Privatperson den Investitionsabzugsbetrag nutzen?

Den Investitionsabzugsbetrag kannst Du auch als private Person nutzen. Es ist aber wichtig, dass Du dann mit einem Einzelunternehmen eine betriebliche Sphäre schaffst. Die Bildung eines IAB im Privatvermögen ist nicht möglich. Als Einzelunternehmer oder Personengesellschaft senkst Du Deine Steuerlast um bis zu 45%.

Warum kann ich keinen Investitionsabzugsbetrag für Immobilien bilden?

Nach § 7g Absatz 1 EStG darf ein Investitionsabzugsbetrag nur für abnutzbare, bewegliche Wirtschaftsgüter des Anlagevermögens gebildet werden. Damit ist diese Steuersubvention für eine Immobilie ausgeschlossen. Die Steuern, die Du dir mit dem IAB zurückholst, nutzt Du allerdings, um einen Teil der Immobilie zu finanzieren.

In welche Art von Immobilien kann ich zum Steuern Sparen investieren?

Um Deine Steuerlast mit einer Immobilie zu senken, stellt das Steuerrecht es Dir frei, in welche Art von Immobilien Du investierst. Es ergeben sich allerdings unterschiedliche Abschreibungssätze, wenn Du eine Gewerbeimmobilie vermietest oder Dein Mietobjekt nur zu Wohnzwecken genutzt wird. Du solltest aber beachten, dass Du mit einer selbstgenutzten Wohnimmobilie keine Steuern sparst.

Wann sollte ich bei einem Immobilien-Investment eine GmbH gründen?

Bei Immobilien stellt sich die Frage, in welcher Rechtsform Du das Investment angehst. Neben einer privaten Anschaffung und Vermietung steht Dir auch immer der Weg in die GmbH frei. Es empfiehlt sich jedoch nicht, die Immobilie durch eine GmbH kaufen zu lassen. Denn dann profitierst mit Deinen Anfangsverlusten (z. B. aus einer Renovierung und oder einer Sanierung) von einer Steuererstattung, die bei nur 30% liegt. Führst Du die Renovierung einer Immobilie dagegen als Privatperson durch, bekommst Du bei einem Verlust bis zu 45% Steuern zurück.

Erzelst Du mit der GmbH später laufend Gewinne, lohnt sich ein Wechsel in die GmbH. Denn die Mietüberschüsse werden mit nur 30% (bei einer VV-GmbH: 15%) versteuert.

Warum habe ich bei einer privaten Immobilien-Investition die Haltefrist von 10 Jahren im Blick?

Der Verkauf einer privat gehaltenen Immobilie gilt als privates Veräußerungsgeschäft im Sinne des § 23 EStG. Dieses private Veräußerungsgeschäft ist steuerpflichtig, wenn der Verkauf in einem Zeitraum von 10 Jahren (Spekulationsfrist) nach der Anschaffung der Immobilie erfolgt. Verkaufst Du die Immobilie später als 10 Jahre nach der Anschaffung, kassierst Du den Veräußerungserlös ohne Steuern darauf zu bezahlen.

In Denkmalimmobilie investieren: Welcher Steuervorteil ergibt sich für mich?

Wenn Du in eine Denkmalimmobilie investierst, profitierst Du wegen der aufwendigen Sanierung von einer erhöhten Abschreibung. Die sogenannte “Denkmal-AfA” (§ 7 i Absatz EStG) sieht vor, dass Du in den ersten 8 Jahren 9% und in den verbleibenden 4 Jahren 7% der gesamten Sanierungskosten steuerlich geltend machen kannst.

Was sollte ich bei dem Verkauf von ETFs beachten?

Du musst Deine Aktiengewinne versteuern. Erzielst Du mit dem Verkauf von ETFs einen Gewinn, zählt dieser zu den steuerpflichtigen Einkünften aus Kapitalerträgen. Die Abgeltungssteuer, die Du hierauf als Privatperson zahlst, beträgt 25%. Außerdem musst Du noch den Solidaritätszuschlag einkalkulieren, der mit 5,5% auf die Abgeltungssteuer erhoben wird. Steuermindernd wirkt sich hier der Sparerpauschbetrag an. Dieser mindert um 1.000 Euro (bei Zusammenveranlagung: 2.000 Euro) Deinen steuerpflichtigen Kapitalertrag.

Verkaufst Du einen ETF mit Verlust, darfst Du diesen Verlust nicht mit anderen positiven Einkünften verrechnen. Der Verlust wird per Bescheid vorgetragen und kann dann mit zukünftigen positiven Einkünften aus Kapitalvermögen verrechnet werden.

Warum lässt sich mit einer Holding richtig Steuern sparen?

Mit einer Holding kannst Du richtig Steuern sparen, weil bei einer Ausschüttung Deiner operativen GmbH an Deine Holding die Steuer nur 1,5% beträgt. Dies funktioniert aber nur, wenn beide Unternehmen als Kapitalgesellschaft firmieren. Entscheidest Du Dich für eine Stiftungsholding sinkt die Steuerlast auf 0,75%.

Kann ich auch mit einer GbR als Tochterunternehmen eine Holding gründen?

Ja, grundsätzlich kannst Du auch mit einer GbR oder einer OHG die Unternehmensstruktur einer Holding aufbauen. Möchtest Du aber richtig Steuern sparen, empfiehlt sich dies aus der Sicht unseres SteuerMentorings nicht. Der Steuervorteil einer Holding resultiert daraus, dass das Tochterunternehmen ihre Gewinne steueroptimiert an das Mutterunternehmen ausschüttet. Dies ist mit einem Einzelunternehmen oder einer Personengesellschaft als Tochterunternehmen nicht möglich.

Du hast weitere Fragen? Dann nimm gerne an einem unserer kostenfreien Live-Webinare mit Nelson Cremers teil. Hier beantworten wir Dir alle Deine Fragen zum Steuern sparen. Außerdem geben wir Dir weitere smarte Tipps an die Hand, mit denen Du Deine Steuerlast drastisch senkst. Melde Dich jetzt an, um schon bald von einer informativen Weiterbildung zu profitieren.