Das Wichtigste in Kürze

Wegzugsbesteuerung vermeiden: In diesem Beitrag geben wir Dir die wichtigsten Fakten zu diesem Thema:

- Habe beim Auswandern Deine unbeschränkte Steuerpflicht im Blick.

- Lerne die 5 Voraussetzungen der Wegzugssteuer kennen.

- Erfahre hier, wie Du die Wegzugssteuer vermeiden kannst.

- In diesem Beitrag erfährst Du, warum eine Holding-Struktur die effektivste Lösung ist.

- Wenn Du einmal live sehen möchtest, wie Steuergestaltung auf dem Niveau der Großkonzerne für den Mittelstand funktioniert, dann trage Dich hier für unser kostenfreies Live-Webinar mit Nelson Cremers ein.

Warum hast Du bei einem Wegzug aus Deutschland Deine Steuerpflicht im Blick?

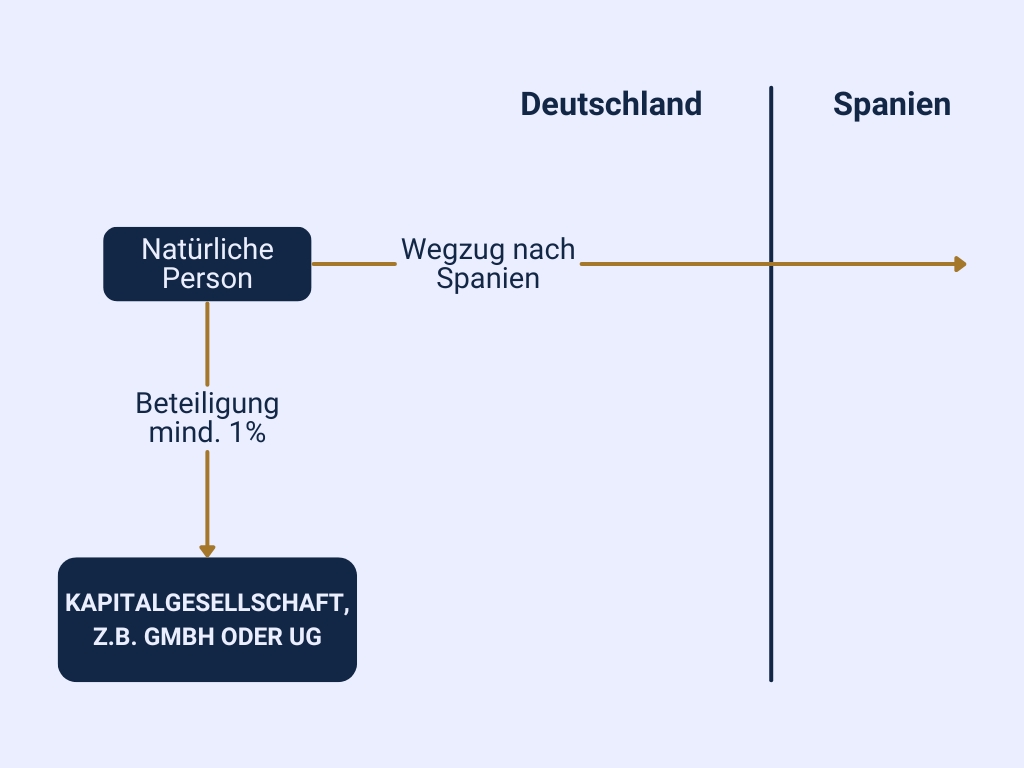

Bist Du an einer Kapitalgesellschaft (z. B. GmbH oder UG) beteiligt und planst Du auszuwandern, könnte bei Dir die Wegzugssteuer greifen. Du möchtest wissen, was sich hinter der Wegzugssteuer verbirgt und wie Du die Wegzugsbesteuerung vermeiden kannst? Lies unseren Ratgeber und informiere Dich ausführlich mit unserem SteuerMentoring.

Stell Dir vor, Du möchtest Deutschland für immer den Rücken kehren und auswandern. Fasst Du diesen Plan als Angestellter oder als Vermieter, passiert nicht viel. Sobald Du Deinen Wohnsitz oder Deinen gewöhnlichen Aufenthalt in Deutschland aufgibst, endet Deine unbeschränkte Steuerpflicht. Schöpfst Du Dein Einkommen nach Deinem Wegzug noch aus inländischen Einkünften, bist Du allerdings noch beschränkt steuerpflichtig. Dies ist z. B. der Fall, wenn Du selbst im Ausland wohnst und im Inland eine Immobilie vermietest.

Als Inhaber oder Anteilseigner einer GmbH (oder jeder anderen Kapitalgesellschaft) ergibt sich für Dich jedoch eine andere Situation. Denn Du bleibst für den deutschen Fiskus auch interessant, wenn Du Deinen Wohnsitz oder Deinen gewöhnlichen Aufenthalt in Deutschland aufgibst. Nach den Vorschriften des Außensteuergesetzes könnte hier die Voraussetzungen für die Wegzugsbesteuerung für Dich greifen. Ist dies der Fall, entwickelt sich die Regelung unter Umständen zu einer teuren Angelegenheit. Deshalb solltest Du eine smarte Lösung finden, mit der Du die Wegzugsbesteuerung umgehst. Darum geht es in diesem Beitrag.

Bist Du zu mindestens 1 % an einer Kapitalgesellschaft beteiligt, kannst Du nicht ohne Weiteres aus Deutschland auswandern. Bei Vorliegen aller Voraussetzungen, fordert das Finanzamt von Dir die Wegzugssteuer.

Wegzugsbesteuerung vermeiden: Wie hilft Dir dieser Beitrag?

In diesem Beitrag stellen wir Dir vier erfolgreiche Strategien vor, mit denen Du die Wegzugsbesteuerung vermeiden kannst. Hilfreich ist es für Dich z.B., wenn Du Deine Kapitalgesellschaft in eine Personengesellschaft umwandelst oder Du die Möglichkeit hast, Deine GmbH-Beteiligung auf Deine Kinder zu übertragen. Möchtest Du aber richtig Steuern sparen, empfehlen wir Dir mit dem Aufbau einer Holding-Struktur ein smartes Investment. Hier zeigen wir Dir, welche Alternativen Du zur Auswahl hast und warum Dir eine Stiftungs-Holding mehr Vorteile bietet als eine GmbH-Holding oder eine Genossenschafts-Holding.

Ein umfassendes Steuerwissen zu diesem und anderen Themen erhältst Du in unseren Live-Webinaren mit Nelson Cremers. Zu diesen laden wir Dich hiermit herzlich ein. Verpasse aber auch nicht die Gelegenheit, Dich zu einem verpflichtungsfreien Erstgespräch mit einem unserer Berater anzumelden. Hier bekommst Du passende Lösungen zu Deiner individuellen Situation.

Wegzugsbesteuerung umgehen: Was hat es mit der Wegzugssteuer auf sich?

Die Wegzugsbesteuerung ist im § 6 AStG (Außensteuergesetz) gesetzlich definiert. Kernstück dieser Vorschrift ist, dass der Gesetzgeber einen fiktiven und für Dich steuerpflichtigen Veräußerungsvorgang unterstellt, wenn Du an einer Kapitalgesellschaft (z. B. GmbH oder UG) beteiligt bist und Dich in Deutschland abmeldest.

Beträgt Deine Beteiligung an der Kapitalgesellschaft mindestens 1 %, greift für Dich die Wegzugsbesteuerung. Ohne Bedeutung ist, ob Du an einer inländischen oder an einer ausländischen Kapitalgesellschaft beteiligt bist. Zu einer Besteuerung kommt es allerdings nur, wenn Du die Anteile an der GmbH in Deinem Privatvermögen hältst.

Infobox: Privatvermögen

- Das Privatvermögen wird in Deiner Bilanz nicht erfasst.

- Zu Deinem Privatvermögen gehören alle Gegenstände, die nicht Teil eines Betriebsvermögens sind.

- Die Verwendung der Gegenstände entscheidet, ob sie dem Privatvermögen oder dem Betriebsvermögen zuzurechnen sind.

- Wertsteigerungen innerhalb des Privatvermögens haben für die Besteuerung eine besondere Bedeutung, wenn der § 23 EStG – Einkünfte aus einem privaten Veräußerungsgeschäft – oder der § 17 EStG – Veräußerung einer wesentlichen Beteiligung – greifen.

Die Wegzugsbesteuerung wird für Dich zu einem unangenehmen Problem, weil sie auf einem fiktiven Veräußerungsvorgang abstellt. Dies bedeutet, dass Du keinen tatsächlichen Verkauf tätigst, aus dem Du Liquidität generierst. Trotzdem fordert das Finanzamt Dich dazu auf, den Wertzuwachs Deiner Beteiligung zu versteuern. Faktisch legt das Finanzamt hier Einkommen ohne Geldfluss zugrunde.

Beispiel 1:

Mal angenommen, Du hältst zu 100 % die Anteile an einer inländischen GmbH und planst für Dich den Exit nach Dubai. Dieser Plan löst steuerrechtlich die Wegzugsbesteuerung aus. Denn das Finanzamt geht davon aus, dass Du die Anteile an Deiner GmbH vor dem Wegzug verkaufen würdest. Der für die Besteuerung relevante Unternehmenswert wird mit dem vereinfachten Ertragswertverfahren ermittelt.

Schon ab einem regelmäßigen Gewinn von 100.000 Euro könnte Deine GmbH einen Unternehmenswert von 1 Millionen Euro haben. Versteuerst Du diese mit Deinem persönlichen Steuersatz (z. B. 45 %), musst Du eine drastische Steuerbelastung einkalkulieren.

Führe Dir vor Augen, dass Du nicht einen einzigen Euro verdient hast und trotzdem Steuern zahlen musst. Um dieses Szenario zu verhindern, solltest Du rechtzeitig vor Deinem Wegzug aus Deutschland handeln.

Warum gibt es die Wegzugsbesteuerung?

Die Wegzugsbesteuerung hat der Gesetzgeber eingeführt, um eine Kapitalflucht ins Ausland zu verhindern. Der Fiskus möchte hiermit die letzte Möglichkeit nutzen, um sein Besteuerungsrecht durchzusetzen.

Die 5 Voraussetzungen der Wegzugssteuer

Die Wegzugsbesteuerung wird für Dich zu einem wichtigen Thema, wenn Du (als natürliche Person) eine wesentliche Beteiligung an einer inländischen oder ausländischen Kapitalgesellschaft in Deinem Privatvermögen hältst.

Damit Du weißt, worauf Du hier genau achten musst, beleuchten wir die 5 Voraussetzungen der Wegzugsbesteuerung im Folgenden etwas näher:

- Natürliche Person

- Unbeschränkte Steuerpflicht

- Wesentliche Beteiligung

- Privatvermögen

- Ende der unbeschränkten Steuerpflicht

Natürliche Person

Das Steuerrecht verlangt ausdrücklich, dass Du als natürliche Person die Beteiligung an der Kapitalgesellschaft halten musst. Ist die Beteiligung der GmbH z. B. in eine Stiftungs-Holding eingegliedert, werden die Anteile von einer juristischen Person gehalten. Hierauf ist die Wegzugsbesteuerung nicht anwendbar.

Unbeschränkte Steuerpflicht

Unbeschränkt steuerpflichtig sind alle natürlichen Personen, die in Deutschland einen Wohnsitz oder einen gewöhnlichen Aufenthalt haben. Im Zusammenhang mit der Wegzugsbesteuerung ist hier die Besonderheit zu beachten, dass Du innerhalb der letzten 12 Jahre für mindestens 7 Jahre unbeschränkt steuerpflichtig gewesen sein musst.

Wesentliche Beteiligung

Was unter einer wesentlichen Beteiligung zu verstehen ist, definiert das Einkommensteuerrecht im § 17 Absatz 1 Satz 1 EStG (Einkommensteuergesetz). Hiernach musst Du innerhalb der letzten 5 Jahre vor dem Wegzug zu mindestens 1 % an dem Vermögen einer Kapitalgesellschaft beteiligt gewesen sein.

Beispiel 2:

Du hältst seit mehr als 10 Jahren eine GmbH-Beteiligung (Stammkapital: 100.000 Euro) in Deinem Privatvermögen. Deine Beteiligungsquote liegt bei 25 %. Du bist also mit mehr als 1 % an dieser GmbH beteiligt. Damit erfüllst Du die Voraussetzungen, die der Gesetzgeber an eine wesentliche Beteiligung knüpft. Liegen auch die anderen Bedingungen vor, musst Du bei einem Wegzug aus Deutschland mit der Wegzugsbesteuerung rechnen.

Privatvermögen

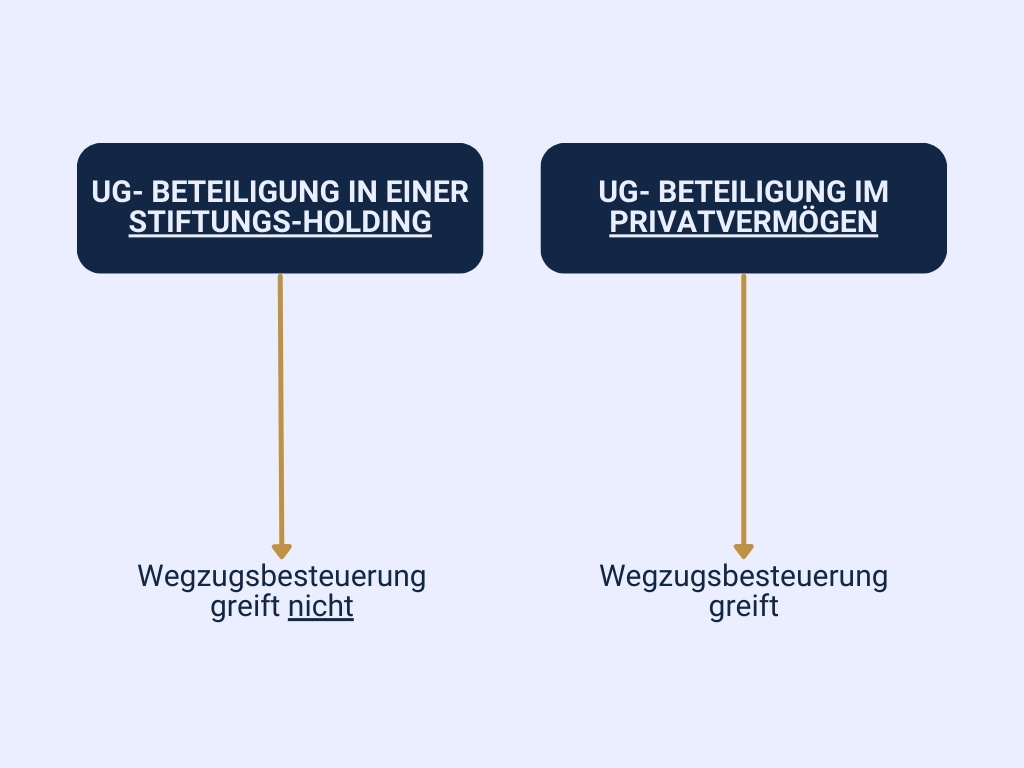

Die Wegzugsbesteuerung greift nur, wenn Du die Beteiligung an einer Kapitalgesellschaft in Deinem Privatvermögen hältst. Im Umkehrschluss kommt die Vorschrift des § 6 AStG nicht zur Anwendung, wenn Du die Beteiligung an der GmbH vor Deinen Auswanderungsplänen in ein Betriebsvermögen einbringst.

Beispiel 3:

In Deinem Privatvermögen hältst Du 100 % der Anteile an einer inländischen Unternehmergesellschaft (UG). Auf lange Sicht planst Du den Umzug ins Ausland. Um der Wegzugsbesteuerung aus dem Weg zu gehen, gründest Du rechtzeitig eine Stiftung, die sich als Mutterunternehmen finanziell an Deiner UG beteiligt. Damit befindet sich die UG in dem Betriebsvermögen einer Stiftungs-Holding. Als natürliche Person bist Du weder direkt noch indirekt an der UG beteiligt. Die Stiftung selbst ist eine juristische Person. Sie hat keine Gesellschafter. Das Vermögen gehört ausschließlich ihr selbst. Somit gibt es auch für die Wegzugsbesteuerung keine rechtliche Handhabe.

Für die Wegzugsbesteuerung kommt es darauf an, wo Du die Beteiligung an einer Kapitalgesellschaft hältst. Hier bist Du mit einer Stiftungs-Holding gut aufgestellt. Hältst Du die Anteile in Deinem Privatvermögen, greifen die Regelungen der Wegzugsbesteuerung.

Ende der unbeschränkten Steuerpflicht

Der letzte Punkt der Voraussetzungen für die Wegzugsbesteuerung bezieht sich auf das Ende Deiner unbeschränkten Steuerpflicht. Gibst Du Deinen inländischen Wohnsitz oder Deinen gewöhnlichen Aufenthalt in Deutschland auf, endet diese.

Infobox: gewöhnlicher Aufenthalt; § 9 AO (Abgabenordnung)

- Dein gewöhnlicher Aufenthalt ist dort, wo Du Dich für einen zusammenhängenden Zeitraum von mindestens sechs Monaten nicht nur vorübergehend aufhältst.

- Im Steuerrecht greift die 183-Tage-Regelung. Du bist in Deutschland nicht mehr unbeschränkt steuerpflichtig, wenn Du Dich länger als 183 Tage in einem anderen Land aufhältst.

- Die Überprüfung der 183-Tage-Regelung nimmt Dein Finanzamt vor.

Beachte:

Verlagerst Du den Geschäftssitz Deiner GmbH ins Ausland, fällst Du nicht unter die Wegzugsbesteuerung. Voraussetzung: Du hast Deinen Wohnsitz oder gewöhnlichen Aufenthalt im Inland und bleibst weiter unbeschränkt steuerpflichtig.

Wegzugsbesteuerung aushebeln: Wie sieht dies bei einer geplanten Rückkehr nach Deutschland aus?

Die Wegzugsbesteuerung stellt für Dich keine steuerliche Belastung dar, wenn Dein Wegzug nicht endgültig ist. Allerdings dürfen bis zu Deiner Rückkehr nicht mehr als sieben Jahre vergehen. Ist dies Dein Plan, hebelst Du die Wegzugsbesteuerung aus, wenn die folgenden Voraussetzungen erfüllt sind:

- Um die Wegzugsbesteuerung bei einer Rückkehr zu vermeiden, darfst Du die Anteile Deiner GmbH-Beteiligung in der Zwischenzeit weder verkaufen noch an eine andere Person übertragen. Die Einbringung der GmbH in ein Betriebsvermögen erweist sich in diesem Zusammenhang auch nicht als Ideallösung.

- Während Deiner Abwesenheit aus Deutschland darfst Du keine Gewinnausschüttungen vornehmen, die insgesamt mehr als 25 % des Unternehmenswertes betragen.

- Letztlich muss sichergestellt sein, dass Deutschland nach Deiner Rückkehr sein vollumfängliches Besteuerungsrecht zurückerhält.

Infobox: Gewinnausschüttungen

- Gewinnausschüttung bedeutet, dass Du den erwirtschafteten Gewinn Deiner Kapitalgesellschaft an Dich ausschüttest und das Geld z. B. auf Dein Privatkonto überweist.

- Jeder Gewinnausschüttung liegt ein Beschluss der Gesellschafterversammlung zugrunde.

- Der ausgeschüttete Gewinn unterliegt mit 25 % der Abgeltungssteuer.

- Von einer offenen Gewinnausschüttung grenzt sich die verdeckte Gewinnausschüttung ab. Diese solltest Du vermeiden, weil sie von dem Finanzamt abgestraft wird und zu einer höheren Steuer führt.

Wegzugsbesteuerung vermeiden und Steuern sparen: Wie hoch ist die Wegzugsbesteuerung?

Die Höhe der Wegzugsbesteuerung orientiert sich an den stillen Reserven, die in Deiner GmbH-Beteiligung schlummern. Für die Wegzugsbesteuerung müssen diese stillen Reserven aufgedeckt werden. Maßgeblich ist hier eine aktuelle Bewertung der GmbH-Anteile. Um die Anteile korrekt zu bewerten, muss der Unternehmenswert der Gesellschaft ermittelt werden. Hierfür wendet das Finanzamt das vereinfachte Ertragswertverfahren an. Als Berechnungsgrundlage wird der durchschnittliche Gewinn der letzten drei Jahre herangezogen.

Beispiel 4:

Du bist zu 100 % an einer inländischen Kapitalgesellschaft beteiligt. Weil Du auswandern möchtest, benötigt der Fiskus den aktuellen Unternehmenswert. Zu diesem Zweck ermittelt das Finanzamt aus den letzten drei Geschäftsjahren einen durchschnittlichen Gewinn von 150.000 Euro. Dieser wird zunächst mit dem Faktor 13,75 multipliziert:

150.000 Euro x 13,75 = 2.062.500 Euro

Wegen des Teileinkünfteverfahrens bleiben 40 % Deines Gewinns steuerfrei. Der steuerpflichtige Anteil Deines Gewinns ermittelt sich wie folgt:

Steuerpflichtiger Gewinn = 2.062.500 Euro x 60 % = 1.237.500 Euro

Bei einem angenommenen persönlichen Steuersatz von 30 % beträgt die Wegzugssteuer:

1.237.500 Euro x 30 % = 371.250 Euro

Anhand des Beispiels erkennst Du, wie der Unternehmenswert und Deine Steuerlast für die Wegzugsbesteuerung ermittelt werden. Besteht für Dich ein konkreter Anlass zur Ermittlung des Wertes Deines Unternehmens, melde Dich zu einem verpflichtungsfreien Erstgespräch bei einem unserer Berater an. Wir helfen Dir gerne weiter.

Wegzugssteuer vermeiden: Vier erfolgreiche Strategien

Hier folgen nun die vier erfolgreichen Strategien, die Du anwenden kannst, um eine Wegzugsbesteuerung zu umgehen:

- Wohnsitzmanagement: Behalte die unbeschränkte Steuerpflicht in Deutschland bei

- Anteilsübertragung: Übertrage Deine GmbH-Beteiligung auf Deine Kinder

- Formwechsel: Wandle Deine Kapitalgesellschaft in eine Personengesellschaft um

- Firmengründung: Bringe Deine GmbH-Anteile in eine Familienstiftung ein

Wohnsitzmanagement: Behalte die unbeschränkte Steuerpflicht in Deutschland bei

Um die Wegzugsbesteuerung zu vermeiden, brauchst Du nichts weiter zu tun, als Deine unbeschränkte Steuerpflicht beizubehalten. Dies erreichst Du, indem Du Deinen Wohnsitz oder Deinen gewöhnlichen Aufenthalt weiter in Deutschland begründest. Kannst Du gegenüber dem Finanzamt nachweisen, dass Du Dich in einem Kalenderjahr an mehr als 183 Tagen in Deutschland aufgehalten hast, hast Du hier einen gewöhnlichen Aufenthalt und bist weiter unbeschränkt steuerpflichtig.

Beispiel 5:

Dir gehört eine GmbH, an der Du zu 100 % beteiligt bist. Deinen Wohnsitz in Deutschland gibst Du auf. Du besuchst aber jedes Jahr für einen zusammenhängenden Zeitraum (mehr als 183 Tage) Deine Kinder, die hier noch leben. Gegenüber dem Finanzamt weist Du nach, dass Du einen gewöhnlichen Aufenthalt hast. Deshalb bleibst Du weiter unbeschränkt steuerpflichtig.

Fazit:

Weil Du in Deutschland weiter unbeschränkt steuerpflichtig bist, greift die Wegzugsbesteuerung nicht. Beachte aber, dass die Gewinnausschüttungen Deiner GmbH an Dich weiter steuerpflichtig sind. Das Finanzamt erhebt hierauf die Abgeltungssteuer mit 25 %.

Anteilsübertragung: Übertrage Deine GmbH-Beteiligung auf Deine Kinder

Du umgehst die Wegzugsbesteuerung auch, wenn Du Deinen Anteil an der Beteiligung einer Kapitalgesellschaft vor dem Wegzug verschenkst. Die Beschenkten können z. B. Deine Kinder sein. Wichtig ist, dass die Kinder weiter ihren Wohnsitz oder einen gewöhnlichen Aufenthalt in Deutschland begründen.

Ein Problem besteht bei dieser Lösung, wenn der Wert des geschenkten Anteils an der Kapitalgesellschaft über dem Schenkungsfreibetrag der Person liegt, die die Anteile erhält. In diesem Fall müsst Ihr die Schenkungssteuer einplanen. Die Lösung bildet hier die Vereinbarung eines Vorbehaltsnießbrauchs. Damit überträgst Du nur das zivilrechtliche Eigentum an den Anteilen. Die Gewinnausschüttungen der GmbH fließen weiter an Dich. Das Finanzamt bewertet das Nießbrauchsrecht und zieht es von der Schenkung ab. Die Folge: Ihr zahlt weniger Steuern.

Formwechsel: Wandle Deine Kapitalgesellschaft in eine Personengesellschaft um

Der Wegzugsbesteuerung unterliegst Du nur, wenn Du an einer Kapitalgesellschaft beteiligt bist. Hast Du dagegen eine Personengesellschaft – z. B. eine GmbH & Co KG – wird sich das Finanzamt nach einem Wegzug nicht bei Dir melden.

Um die Wegzugsbesteuerung zu vermeiden, wandelst Du Deine Kapitalgesellschaft in eine Personengesellschaft um. Hierfür kommt auch die Umwandlung in eine GmbH & CoKG in Betracht.

Der Formwechsel hat steuerrechtlich zur Folge, dass Du an einer Personengesellschaft beteiligt bist. Personengesellschaften werden von der Regelung des § 6 AStG nicht erfasst. Folglich sparst Du hier Steuern dadurch, dass Du die Wegzugsbesteuerung vermeidest.

Infobox: GmbH & Co KG

- Obwohl an der KG eine GmbH beteiligt ist, wird sie steuerrechtlich als Personengesellschaft eingestuft.

- Die GmbH muss als Komplementär (Vollhafter) fungieren.

- Du übernimmst die Stellung des Geschäftsführers der GmbH.

- Du nimmst auch als Kommanditist (Teilhafter) an der GmbH & Co KG teil.

Firmengründung: Bringe die GmbH-Anteile in eine Familienstiftung ein

Ein weiteres Gestaltungsmittel zur Vermeidung der Wegzugssteuer bietet Dir auch die Gründung einer Familienstiftung. Die Stiftung ist eine eigenständige juristische Person. Anders als bei einer GmbH oder einer UG gibt es hier keine Anteilseigner, denen die Stiftung gehört.

Merke: Eine Stiftung gehört nur sich selbst. Sie kennt weder Mitglieder noch Anteilseigner.

Hast Du die Familienstiftung gegründet, kannst Du die GmbH-Anteile im Wege der Schenkung übertragen. Du als natürliche Person hältst dann keine Anteile mehr an dieser GmbH. So umgehst Du die Wegzugsbesteuerung. Hältst Du als Stiftungsvorstand die Kontrolle über die Familienstiftung, sicherst Du Dir weiterhin die Beteiligung am finanziellen Erfolg.

Vermeidung der Wegzugssteuer: Die Holding-Struktur als effektivste Lösung

Das effektivste Mittel zur Vermeidung der Wegzugsbesteuerung ist der Aufbau einer Holding-Struktur. Denn hiermit sparst Du nicht nur Steuern. Du schützt Dein Vermögen vor einem externen Zugriff.

Für eine Holding installierst Du zwischen Deiner GmbH und Dir eine Gesellschaft, die sich als Mutterunternehmen finanziell an Deiner GmbH (Tochterunternehmen) beteiligt. Das Interessante ist, dass Du selbst bestimmst, welche Rechtsform das Mutterunternehmen haben soll. Das Mutterunternehmen kann z. B. als GmbH, als Genossenschaft oder als Stiftung firmieren.

Den Aufbau Deiner Holding-Struktur planst Du rechtzeitig vor Deinem Wegzug aus Deutschland ein, da sich der Prozess der Gründung durch die Einhaltung von Fristen verlängern kann. Weitere Informationen erhältst Du in einem unserer Live-Webinare mit Nelson Cremers.

Wegzugsbesteuerung vermeiden: Warum ist eine GmbH-Holding nicht die beste Lösung?

Viele denken bei einer Holding-Struktur an eine GmbH-Holding. Um die Wegzugsbesteuerung zu vermeiden, ist diese Lösung allerdings wenig effektiv.

Bei einer GmbH-Holding ist eine Mutter-GmbH an einer Tochter-GmbH beteiligt. Dieses Konstrukt kannst Du als einzelne Person auf den Weg bringen. Denn der Gesetzgeber lässt die Gründung einer “Ein-Mann-GmbH” zu. Darüber hinaus bringt Dir eine GmbH-Holding die folgenden Vorteile:

- Gewinnausschüttungen der GmbH-Holding an Dich werden mit nur 25 % Abgeltungssteuer belegt.

- Ausschüttungen innerhalb der Holding-Struktur (von der Tochter an die Mutter) sind zu 95 % steuerbefreit. Effektiv versteuerst Du also nur einen Anteil von 5 %.

- Übernimmst Du als beherrschender Gesellschafter (Beteiligungsquote mindestens 50,01 %) der GmbH-Holding die Geschäftsführung, lässt Du Dir ein Gehalt auszahlen. Dieses unterliegt nicht der Sozialversicherung. Du musst also keine Beiträge zur Kranken-, Pflege-, Renten- und Arbeitslosenversicherung zahlen. Damit fällt auch für die GmbH der Arbeitgeberanteil zur Sozialversicherung weg.

Im Hinblick auf die Wegzugssteuer ergibt sich mit der GmbH-Holding jedoch ein dickes Problem. Denn Du als Gesellschafter des Mutterunternehmens bist an einer Kapitalgesellschaft beteiligt. Hältst Du diese Beteiligung in Deinem Privatvermögen, greift bei Deiner Abmeldung aus Deutschland die entsprechende Vorschrift des Außensteuergesetzes. Deshalb können wir Dir eine GmbH-Holding nicht empfehlen, wenn Du nur daran interessiert bist, die Wegzugsbesteuerung zu vermeiden. Finde die für Dich optimale Lösung in einem unserer Live-Webinare mit Nelson Cremers.

Mit einer Genossenschafts-Holding weg von der Wegzugssteuer?

Die Genossenschaft ist eine Gesellschaft, die von einer nicht geschlossenen Anzahl an Mitgliedern gehalten wird. Steuerrechtlich wird sie als Kapitalgesellschaft eingestuft. Wenn Du also zu mindestens 1 % an einer Genossenschaft beteiligt bist, erfüllst Du eine wichtige Voraussetzung für die Wegzugsbesteuerung.

Dennoch bietet Dir die Genossenschaft einen bestimmten Schutz. Denn im Gegensatz zu einer GmbH können hier bei der Bewertung der Anteile die Nennwerte herangezogen werden. Statt einem Marktwert von 1 Millionen Euro sind dann plötzlich nur 1.000 Euro für die Wegzugsbesteuerung relevant. Und auch Deine steuerliche Belastung würde hierdurch sinken.

Beispiel 6

Das Finanzamt legt für die Bewertung Deiner Genossenschaft-Anteile einen Nennwert von 1.000 Euro zugrunde. Da bei der Ermittlung der Wegzugsteuer das Teileinkünfteverfahren zur Anwendung kommt, müssen nur 60 % des Nennwertes versteuert werden. In unserem Beispiel sind dies 600 Euro. Versteuerst Du diese mit Deinem persönlichen Steuersatz von 45 %, ermittelt sich die Wegzugssteuer wie folgt:

600 Euro x 45 % = 270 Euro

Allerdings ist der Fiskus nicht verpflichtet, die Unternehmensbewertung auf der Basis der Nennwerte vorzunehmen. Insofern besteht für Dich immer ein Restrisiko, dass die Bewertung nach dem vereinfachten Ertragswertverfahren vorgenommen wird. Dieses Risiko umgehst Du, wenn Du Dich für den Aufbau einer Stiftungs-Holding entscheidest.

Wegzugssteuer vermeiden: Darum brauchst Du eine Stiftungs-Holding

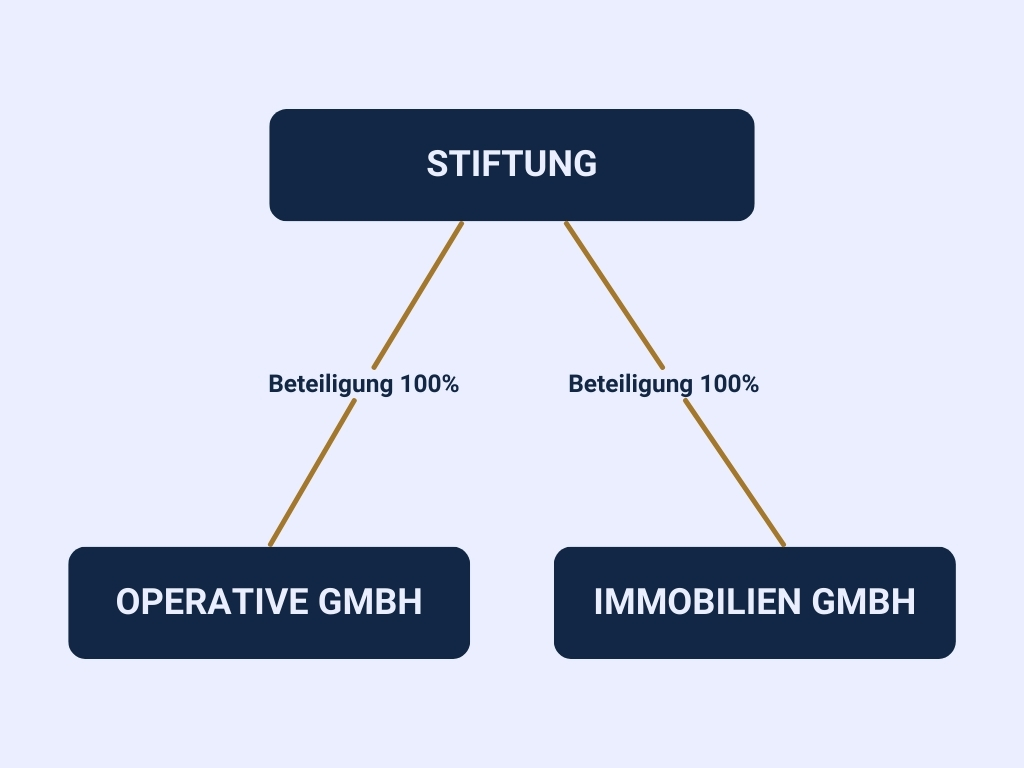

Bei einer Stiftungs-Holding fungiert das Mutterunternehmen der Holding in der Rechtsform einer Stiftung. Die Rechtsform des Tochterunternehmens spielt für diesen Fall keine Rolle. Das Unternehmen könnte also auch als Personengesellschaft firmieren.

Warum greift die Wegzugsbesteuerung bei einer Stiftungs-Holding nicht?

Nutzt Du die Stiftung als Holding, ist absolut klar, dass die Wegzugsbesteuerung nicht greift. Dies liegt an dem folgenden Fakt:

Die Stiftung selbst hat keine Gesellschafter, die die Anteile halten. Bei einer Stiftungs-Holding – mit Deiner GmbH als Tochterunternehmen – hältst Du weder Anteile an der Stiftung noch an der GmbH. Weil Du nicht an einer Kapitalgesellschaft beteiligt bist, fehlt eine wesentliche Voraussetzung für die Wegzugsbesteuerung.

Gründest Du eine Stiftungs-Holding, die sich an Deinen GmbHs beteiligt, fehlt eine wesentliche Voraussetzung für die Wegzugsbesteuerung. Denn an der Stiftung bist Du selbst nicht beteiligt.

Welche Vorteile bietet Dir eine Stiftungs-Holding außerdem?

Neben dem positiven Effekt, dass die Wegzugsbesteuerung bei einer Abmeldung aus Deutschland nicht greift, bietet Dir eine Stiftungs-Holding die folgenden Vorteile:

- Dein Vermögen ist absolut insolvenzgeschützt. Externe Gläubiger können nicht hierauf zugreifen.

- Eine Stiftung ist nicht gewerbesteuerpflichtig. Es fällt somit keine Gewerbesteuer an.

- Bei erb- oder schenkungsteuerlichen Übertragung der Anteile fällt keine Erbschaft- oder Schenkungssteuer an. Wurde die Stiftung als Familienstiftung gegründet, erhebt der Fiskus allerdings die Erbersatzsteuer.

Infobox: Erbersatzsteuer

- Der Gesetzgeber unterstellt alle 30 Jahre einen fiktiven Erbfall.

- Der Erbschaftssteuerfreibetrag für Kinder wird auf 800.000 Euro angehoben. Hier geht der Gesetzgeber davon aus, dass innerhalb von 30 Jahren zweimal ein Generationswechsel stattfindet. Deshalb erfolgt der Ansatz des doppelten Freibetrages.

- Die Erbersatzsteuer muss nicht zwingend sofort gezahlt werden. Auf Antrag der Stiftung kann die gesamte Steuerschuld auf 30 Teilbeträge gestreckt werden. Beachte, dass die Steuerschuld in diesem Fall mit 5,5 % verzinst wird.

Du möchtest mehr darüber erfahren, wie Du bei einem Wegzug aus Deutschland sparen kannst. Dann sieh Dir das folgende Video von unseren TaxDays mit Nelson Cremers an:

Wegzugsbesteuerung wird nicht vermieden: Kann die Zahlung gestundet werden?

Siehst Du für Dich keine Möglichkeit, um die Wegzugsbesteuerung zu vermeiden, musst Du den Steuerbetrag nicht in einer Summe an das Finanzamt überweisen. Eine zeitlich unbegrenzte Stundung ist nach der aktuellen Fassung des Außensteuergesetzes nicht mehr vorgesehen. Du kannst mit dem Finanzamt aber vereinbaren, dass Du die Wegzugssteuer in sieben gleichen Ratenbeträgen abbezahlst. Hierfür musst Du bei der Behörde einen Antrag stellen. Diesem wird in der Regel zugestimmt, wenn Du eine Sicherheitsleistung anbieten kannst.

Wegzug aus Deutschland ist geplant: Nutze unsere gezielte Weiterbildung

Hast Du eine GmbH und planst Deine endgültige Abmeldung aus Deutschland, erfüllst Du möglicherweise die 5 Voraussetzungen der Wegzugsbesteuerung. Suche deshalb rechtzeitig nach der effektivsten Lösung, um die Wegzugsbesteuerung zu vermeiden.

In unseren Live-Webinaren mit Nelson Cremers bekommst Du eine gezielte Wissensvermittlung zum Steuern sparen. Melde Dich gerne hierzu an oder nutze die Möglichkeit, ein verpflichtungsfreies Erstgespräch mit einem unserer Berater zu vereinbaren. Die Berater informieren Dich umfassend über die Wegzugsbesteuerung und alle anderen Themen, die für Dich als Steuer-Investor interessant sind. Nutze Dein neu erworbenes Wissen, um gemeinsam mit Deinem Steuerberater eine Gestaltung zu entwickeln, mit der Du auch bei einem Wegzug aus Deutschland möglichst viel Steuern sparst.

FAQ zu Wegzugsbesteuerung vermeiden

Was verbirgt sich hinter der Wegzugssteuer?

Die Wegzugssteuer ist keine eigene Steuerart. Sie wird erst ausgelöst, wenn bestimmte Voraussetzungen erfüllt sind. Die gesetzliche Grundlage der Wegzugsteuer findet sich in den §§ 6 AStG und 17 EStG. Hiernach wirst Du mit der Wegzugssteuer konfrontiert, wenn Du zu mindestens einem Prozent an einer Kapitalgesellschaft beteiligt bist und Deinen Wohnsitz oder Deinen gewöhnlichen Aufenthalt in Deutschland aufgibst. Für diesen Fall fingiert das Finanzamt den Verkauf Deines Unternehmens. Dass dieser Unternehmensverkauf tatsächlich nicht stattfindet, spielt für die Erhebung der Steuer keine Rolle.

Hintergrund der fiktiven Wegzugsbesteuerung ist, dass der deutsche Fiskus sein Besteuerungsrecht nicht verlieren möchte.

Wodurch wird die Wegzugssteuer ausgelöst?

Die Wegzugssteuer wird ausgelöst, wenn Du die folgenden vier Voraussetzungen erfüllst:

Du bist eine natürliche Person.

In den letzten 12 Jahren warst Du in Deutschland für mindestens 7 Jahre unbeschränkt steuerpflichtig.

Du bist zu mindestens einem Prozent an einer Kapitalgesellschaft beteiligt.

Dein Wohnsitz oder gewöhnlicher Aufenthalt liegt demnächst nicht mehr in Deutschland.

Warum kommt es bei der Wegzugssteuer auf die Höhe Deiner Beteiligung an einer Kapitalgesellschaft an?

Die Höhe der Beteiligung an einer GmbH (oder jeder anderen Kapitalgesellschaft) spielt für die Wegzugsbesteuerung eine wesentliche Rolle. Die Steuer wird erst dann ausgelöst, wenn Du innerhalb der letzten 5 Jahre vor Deinem Wegzug zu mindestens 1% an der Kapitalgesellschaft beteiligt warst. Möchtest Du die Wegzugsbesteuerung vermeiden, musst Du rechtzeitig handeln und die Beteiligungsverhältnisse entsprechend anpassen. So kannst Du z. B. auch Deine in Deutschland lebenden Kindern zu den alleinigen Gesellschaftern Deiner GmbH machen. Wir empfehlen Dir, Dich rechtzeitig mit der Planung zu beschäftigen.

Was hat das Teileinkünfteverfahren mit der Wegzugsbesteuerung zu tun?

Das Teileinkünfteverfahren kommt zu Deinen Gunsten bei der Festsetzung der Wegzugsbesteuerung zur Anwendung. Denn nach dem im § 3Nr. 40 EStG festgelegten Teileinkünfteverfahren, bleiben 40% der Einnahmen außer Ansatz. Du musst also nur 60% des fingierten Veräußerungserlöses der Wegzugssteuer unterwerfen.

Gilt die Wegzugssteuer nur bei der Beteiligung an einer Kapitalgesellschaft?

Die Wegzugsbesteuerung greift nicht, wenn Du als Einzelunternehmer Deutschland verlässt oder wenn Du an einer Personengesellschaft beteiligt bist. Sie kommt auch nicht bei Körperschaften, wie z. B.eine Stiftung, zur Anwendung.

Mit dem Jahressteuergesetz 2024 hat der Gesetzgeber die Wegzugssteuer jedoch auf Investmentanteile ausgeweitet. Sie gilt in diesem Fall dann, wenn die Anschaffungskosten für das Investment mindestens 500.000 Euro betragen haben.

Was ist die 183-Tage-Regelung und warum ist sie für die Wegzugsbesteuerung wichtig?

Die 183-Tage-Regelung ist eine wichtige Voraussetzung, die Du kennen solltest, wenn Du als GmbH-Beteiligter ins Ausland ziehst. Hiernach bist Du in Deutschland nicht mehr unbeschränkt einkommensteuerpflichtig, wenn Du Dich länger als 183 Tage im Ausland aufhältst. Möchtest Du die Wegzugsbesteuerung vermeiden, solltest Du diese Regelung im Kopf haben.

Lässt sich die Wegzugsbesteuerung mit einer Holding vermeiden?

Wenn Du Deine GmbH als Tochterunternehmen in einer Holding installierst, kannst Du die Wegzugsbesteuerung vermeiden. Hierzu ist es allerdings notwendig, dass das Mutterunternehmen eine Stiftung ist. Wird diese Rolle von einer GmbH übernommen, musst Du bei einem Wegzug ebenfalls mit der Wegzugssteuer rechnen.

Mit einer Genossenschaft als Holding bekommst Du die Wegzugsbesteuerung nicht komplett weg. Denn auch eine Genossenschaft wird von der Vorschrift des § 17 EStG erfasst. Allerdings werden die Anteile, die Du an der Genossenschaft hältst, mit dem Nennwert bewertet. Dieser Nennwert liegt in der Regel weit unter dem Marktwert, der bei einer GmbH gilt. Mit einer Genossenschafts-Holding fällt die Wegzugssteuer für Dich also deutlich niedriger aus.

Kann ich die Wegzugsbesteuerung komplett umgehen?

Ja, Du kannst die Wegzugsbesteuerung komplett vermeiden. Hierzu sorgst Du dafür, dass die Voraussetzungen der Wegzugssteuer auf Dich nicht mehr zutreffen. Hierzu bleibst Du nach Deinem Wegzug weiter unbeschränkt steuerpflichtig, weil Du Dich weniger als 183 Tage im Ausland aufhältst. Eine andere Möglichkeit zur Vermeidung der Wegzugssteuer nutzt Du, wenn Du Deine GmbH-Beteiligung rechtzeitig verkaufst oder Du die Beteiligungsquote mindestens für Jahre vor dem Wegzug auf unter ein Prozent senkst. Auch die Überführung Deiner GmbH in eine Stiftung hat zur Folge, dass die Wegzugsbesteuerung bei Dir nicht greift. Mehr zu diesem Thema erfährst Du, wenn Du Dich an unser SteuerMentoring wendest.

Muss ich die Wegzugssteuer auch bei einer vorübergehenden Abwesenheit zahlen?

Nein, der Gesetzgeber lässt Dir Zeit, deinen Wegzug aus Deutschland zu proben. Planst Du innerhalb von sieben Jahren nach Deutschland zurückzukehren, musst Du die Wegzugsteuer nicht bezahlen. Diese Ausnahme ist allerdings an zwei weitere Voraussetzungen geknüpft.

Einerseits darfst Du die Anteile an der GmbH in der Zwischenzeit weder verkaufen noch an eine andere Person übertragen, noch darfst du Gewinnausschüttungen vornehmen, die insgesamt mehr als 25% des Unternehmenswertes betragen.

Welche Rolle spielen Doppelbesteuerungsabkommen (DBAs) bei der Wegzugssteuer?

Doppelbesteuerungsabkommen (DBAs) sind häufig so gestaltet, dass das Besteuerungsrecht bei einem Zuzug auf den anderen Staat übergeht. Dies bedeutet für Dich, dass Du die Wegzugssteuer zahlen musst. Möchtest Du dies aushebeln, sorgst Du nach Deinem Wegzug dafür, dass Du in Deutschland noch einen Wohnsitz hast. Ein Zugang zu der deutschen Wohnung Deiner Kinder reicht hier schon aus. Kannst Du die Wohnung jederzeit betreten, bleibst Du in Deutschland weiter unbeschränkt einkommensteuerpflichtig.

Wie wirkt sich der Verkauf meines Unternehmens vor dem Wegzug auf die Wegzugssteuer aus?

Wenn Du Deine GmbH – oder die Anteile daran – vor dem Wegzug aus Deutschland verkaufst, fällt eine wesentliche Voraussetzung der Wegzugsbesteuerung weg. Denn danach bist Du nicht mehr daran beteiligt. Für den Verkauf fallen allerdings weitere Steuern an. Lies deshalb gerne unseren Beitrag auf diesem Blog, um Dein Steuern sparen beim Unternehmensverkauf zu organisieren.

Muss ich mit einer Stiftung die Wegzugsbesteuerung beachten?

Nein, mit einer Stiftung ist die wegzugsbesteuerung für Dich kein Thema. Das liegt daran, dass die Stiftung eine ‘Körperschaft ist, die von der Vorschrift des § 17 EStG nicht erfasst wird. Überdies gehört eine Stiftung ausschließlich sich selbst. Du bist nicht an dem Vermögen beteiligt und kannst ohne die Wegzugssteuer Deinen Wegzug ins Ausland organisieren.

Du hast weitere Fragen zum Thema Steuern sparen mit einer Photovoltaikanlage? Dann nimm gerne an einem unserer kostenfreien Live-Webinare mit Nelson Cremers teil. Hier beantworten wir Dir alle Deine Fragen zum Steuern sparen. Außerdem geben wir Dir weitere smarte Tipps an die Hand, mit denen Du Deine Steuerlast drastisch senkst. Melde Dich jetzt an, um schon bald von einer informativen Weiterbildung zu profitieren.