Das Wichtigste in Kürze

Als GmbH-Geschäftsführer Steuern sparen funktioniert mit unseren fünf effektiven Tipps. Lies in unserem Beitrag, wie Dir verschiedene steuerliche Identitäten dabei helfen. Aber zunächst ein kurzer Überblick:

- Als Geschäftsführer bist Du der gesetzliche Vertreter Deiner GmbH. Dies bringt sowohl Rechte als auch Pflichten mit sich.

- Du hast die Stellung eines Arbeitnehmers inne, der auch steuerfreie Leistungen beziehen kann.

- Du kannst den Jahresgewinn an Dich ausschütten. Aus steuerlicher Sicht ist dies aber nicht die beste Lösung.

- Dein Gehalt stellt für die GmbH eine Betriebsausgabe dar. Somit wirkt es sich steuermindernd auf die Abgabenlast der Gesellschaft aus.

- Platzierst Du über Deine GmbH eine Stiftung, kannst Du zusätzlich Steuern sparen.

- Wenn Du einmal live sehen möchtest, wie Steuergestaltung auf dem Niveau der Großkonzerne für den Mittelstand funktioniert, dann trage Dich hier für unser kostenfreies Live-Webinar mit Nelson Cremers ein.

Dass Du mit Rückstellungen und dem Investitionsabzugsbetrag Steuern sparst, haben wir Dir schon in unserem Beitrag zu einer optimalen Steuergestaltung in der GmbH gezeigt. Hier geben wir Dir fünf effektive Tipps an die Hand, um als GmbH Geschäftsführer Steuern zu sparen. Du profitierst z. B. von steuerfreien Leistungen. Außerdem zeigen wir Dir, wie Du Geld steueroptimiert auf Dein Privatkonto transferierst und welche Steuervorteile Du mit einer Stiftungsholding generierst.

Was unterscheidet den GmbH-Geschäftsführer von den anderen Gesellschaftern?

Der GmbH-Geschäftsführer – auch als Gesellschafter-Geschäftsführer bekannt – unterscheidet sich von den anderen Beteiligten einer GmbH, weil er eine leitende Funktion übernimmt. Er ist der gesetzliche Vertreter und regelt auch das Innenverhältnis der Gesellschafter untereinander. Neben der Geschäftsführungsbefugnis steht ihm also auch eine Vertretungsbefugnis der GmbH nach außen zu.

Die Aufgaben eines GmbH-Geschäftsführers sind für ihn mit Rechten und Pflichten verbunden. Denn ihm obliegt es, die wichtigsten Unternehmensentscheidungen zu treffen, Verträge abzuschließen und die GmbH auch in allen anderen Dingen zu managen. Selbstverständlich kann der Gesellschafter-Geschäftsführer – wie die anderen Gesellschafter auch – am wirtschaftlichen Erfolg beteiligt sein. Die anderen Gesellschafter können nur ihr Recht auf eine Gewinnausschüttung gegen die GmbH geltend machen. Allerdings sind alle Gesellschafter einer GmbH auch Teil der Gesellschafterversammlung, die den GmbH-Geschäftsführer bestellt und ihn abberuft.

Infobox: Gesellschafterversammlung

- Die Gesellschafterversammlung ist neben dem GmbH-Geschäftsführer ein weiteres Organ der GmbH.

- Die Gesellschafterversammlung setzt sich aus allen Gesellschaftern zusammen, die an der GmbH beteiligt sind.

- Die Gesellschafterversammlung bestellt den GmbH-Geschäftsführer. Sie kann ihn auch wieder abberufen.

- Die Feststellung des Jahresabschlusses obliegt der Gesellschafterversammlung. Darüber hinaus entscheidet sie auch über die Verwendung des Gewinns.

Die Rechte eines GmbH-Geschäftsführers

Damit Du als GmbH-Geschäftsführer Steuern sparen kannst, musst Du Deine Rechte und Pflichten kennen. Dir stehen die folgenden Rechte zu:

- Du übernimmst die Geschäftsführung im Innenverhältnis.

- Du vertrittst Deine GmbH gegenüber Kunden, Geschäftspartner und Behörden (z. B. dem Finanzamt)

- Du hast Anspruch auf eine Gewinnausschüttung. Alternativ vereinbarst Du ein Geschäftsführergehalt oder Du lässt Dir von Deiner GmbH ein Gesellschaftsdarlehen auszahlen.

- Als Gesellschafter-Geschäftsführer kannst Du Dich von dem Selbstkontrahierungsverbot (sog. “In-sich-Geschäfte”) des § 181 BGB befreien lassen.

Deine Pflichten als Geschäftsführer Deiner GmbH

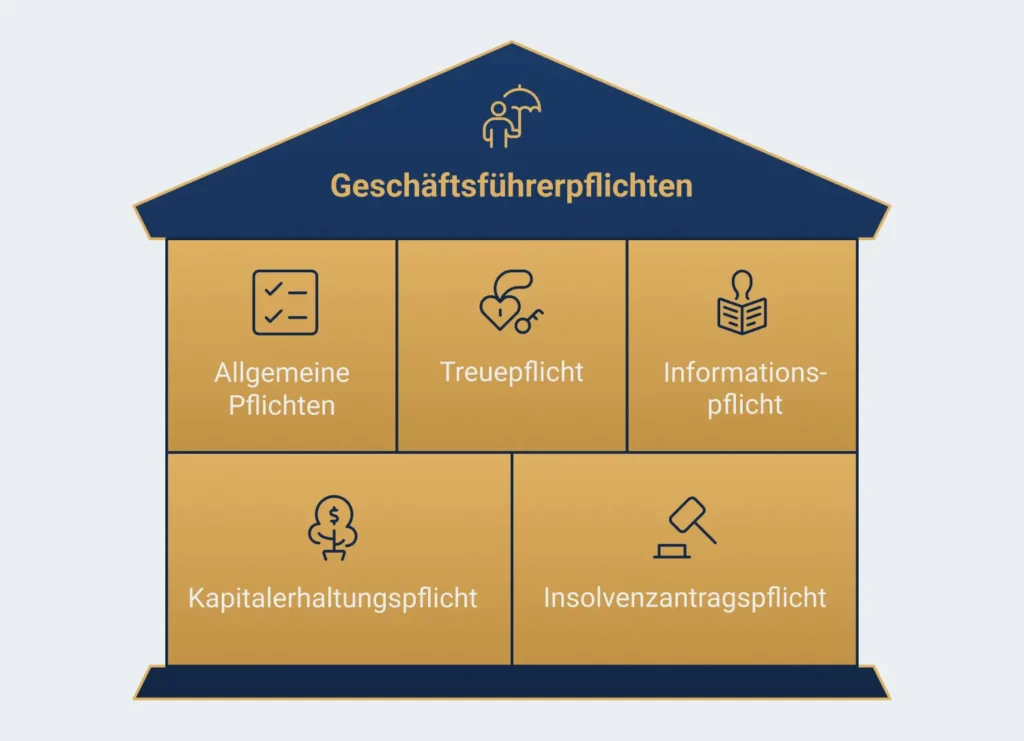

Als GmbH-Geschäftsführer wirst Du mit einer Reihe von Verpflichtungen konfrontiert. Deine wichtigsten Pflichten haben wir hier zusammengestellt:

- Allgemeine Pflichten

- Treuepflicht

- Informationspflicht gegenüber den anderen Gesellschaftern

- Kapitalerhaltungspflicht

- Insolvenzantragspflicht

Allgemeine Pflichten

Deine allgemeinen Pflichten sind mit der Pflicht zur Einberufung der Gesellschafterversammlung, der Überwachung der Rechnungslegung und der Überwachung der Pflicht gegenüber dem Sozialversicherungsträger verbunden. Die Gesellschafterversammlung sollte mindestens zweimal jährlich einberufen werden. Darüber hinaus musst Du aber auch reagieren, wenn ein Gesellschafter die Einberufung verlangt.

Die Rechnungslegung bezieht sich auf die ordnungsgemäße Durchführung der Buchführung und den daraus resultierenden Jahresabschluss. Du musst darauf achten, dass Dein Buchhalter die Grundsätze einer ordnungsgemäßen Buchführung (GoB) einhält und sich auch an die handelsrechtlichen Bilanzierungsgrundsätze hält.

Um die Pflicht gegenüber den Sozialversicherungsträgern zu erfüllen, müssen alle erforderlichen Meldungen (Anmeldungen, Abmeldungen und Jahresmeldungen der Arbeitnehmer) zeitgerecht erstellt werden. Außerdem sorgt der GmbH-Geschäftsführer dafür, dass die Sozialversicherungsbeiträge für die Arbeitnehmer fristgerecht an die Krankenkassen abgeführt werden.

Treuepflicht

Damit Du als GmbH-Geschäftsführer die Treuepflicht erfüllst, beachtest Du die folgenden Aspekte:

- Du darfst nicht in Wettbewerb mit Deiner eigenen GmbH gehen.

- Betriebliche Interna dürfen von Dir nicht an Außenstehende weitergegeben werden.

- Du musst alles dafür tun, um die Ziele Deines Unternehmens planmäßig zu erreichen.

Informationspflicht gegenüber den anderen Gesellschaftern

Gegenüber den anderen Gesellschaftern Deiner GmbH bist Du zur Information verpflichtet. Dies bezieht sich auf wichtige Unternehmensentscheidungen und die finanziellen Aspekte des Unternehmens.

Beispiel 1:

Die Gesellschafterversammlung Deiner GmbH hat Dich zum Gesellschafter bestellt. Man vereinbart, dass Du bei Geschäften bis zu 10.000 Euro freie Hand hast. Alle Geschäfte, die über diesen Betrag hinausgehen, musst Du mit den anderen Gesellschaftern abstimmen. Tust Du dies nicht, verletzt Du eine wichtige Pflicht. Dies führt im Extremfall dazu, dass Du ein Geschäft – z. B. den Kauf eines teuren Dienstwagens – rückabwickeln musst.

Kapitalerhaltungspflicht

Du trägst Sorge dafür, dass das Kapital der GmbH nicht durch Dein Verhalten geschmälert wird. Dies wäre z. B. der Fall, wenn Du Dir ein überhöhtes Gehalt zahlst, obwohl die GmbH wirtschaftlich hierzu gar nicht in der Lage ist.

Insolvenzantragspflicht

Die Insolvenzantragspflicht ist im § 15a InsO gesetzlich geregelt. Hiernach trifft Dich die Aufgabe, spätestens drei Wochen nach dem Eintritt einer Zahlungsunfähigkeit oder einer drohenden Zahlungsunfähigkeit die Eröffnung des Insolvenzverfahrens zu beantragen. Hierzu wendest Du Dich an das zuständige Insolvenzgericht. Gleiches gilt im Fall einer Überschuldung.

Infobox: Überschuldung

- Die Überschuldung ist im § 19 InSO gesetzlich definiert.

- Sie gehört zu den Gründen, die die Eröffnung eines Insolvenzverfahrens erfordern.

- Überschuldung heißt, dass bestehende Verbindlichkeiten nicht mehr mit dem vorhandenen Vermögen gedeckt werden können.

- Du erkennst eine Überschuldung daran, dass das bilanzielle Eigenkapital unter den Aktiva ausgewiesen wird.

GmbH-Geschäftsführer und Fremdgeschäftsführer: Der entscheidende Unterschied

In einem entscheidenden Punkt grenzt sich der Fremdgeschäftsführer von einem GmbH-Geschäftsführer ab: Er ist kein Gesellschafter und demzufolge auch nicht direkt an dem wirtschaftlichen Erfolg einer GmbH beteiligt. Dies bedeutet z. B. auch, dass bei der Festlegung des Gehalts für einen Fremdgeschäftsführer keine Gefahr für eine verdeckte Gewinnausschüttung besteht.

Beispiel 2:

Du vereinbarst mit Deiner GmbH ein monatliches Bruttogehalt von 100.000 Euro. Aufgrund der Größe Deines Unternehmens, der wirtschaftlichen Lage und dem Branchenvergleich wäre aber ein Gehalt von höchstens 70.000 Euro als angemessen anzusehen. In Höhe von 30.000 Euro liegt nach den Bestimmungen des Körperschaftsteuerrechts eine verdeckte Gewinnausschüttung vor. Diese führt zu einer höheren Besteuerung bei Deiner GmbH und Dir persönlich.

Bei einem Fremdgeschäftsführer würde ein überhöhtes Gehalt nicht zu einer verdeckten Gewinnausschüttung führen, weil die überhöhte Zahlung nicht in dem Gesellschaftsverhältnis veranlasst ist. Denn ein Fremdgeschäftsführer ist an der GmbH nicht wirtschaftlich beteiligt.

5 effektive Tipps zum Steuern sparen

Du übernimmst als Alleingesellschafter oder durch den Zusammenschluss mehrerer Gesellschafter die Stellung des GmbH-Geschäftsführers? Dann lies, wie Du mit den folgenden fünf Tipps als GmbH-Geschäftsführer effektiv Steuern sparst:

- Steuerfreie Leistungen

- Keine Gewinnausschüttung

- Geschäftsführergehalt

- Darlehensauszahlung

- Stiftungsholding

Bei weiteren Fragen helfen wir Dir gerne weiter. Stelle Deine Fragen z. B. in einem Live-Webinar mit Nelson Cremers, zu dem Du Dich kostenlos anmelden kannst.

Tipp 1: So profitierst Du von steuerfreien Leistungen

- Gewährung von steuerfreien Sachbezügen

- Kostenübernahme für öffentliche Verkehrsmittel

- Kostenübernahme für betrieblich veranlasste Reisekosten

Als GmbH-Geschäftsführer Steuern sparen: Gewährung von steuerfreien Sachbezügen

Das Steuerrecht ermöglicht es mit § 8 Absatz 2 und 3 EStG, einem Mitarbeiter einen steuerfreien Sachbezug (geldwerter Vorteil) zukommen zu lassen. Dieser steuerfreie Sachbezug kann z. B. in einem Tankgutschein oder einem Reisegutschein bestehen. Aber auch die Übernahme von Kinderbetreuungskosten durch die GmbH für ihre Mitarbeiter fällt hierunter. Wichtig ist, dass die monatliche Grenze von 50 Euro nicht überschritten wird. Diese Regelung lässt sich auch auf einen GmbH-Geschäftsführer anwenden. Die Steuerbefreiung wird allerdings nur anerkannt, wenn der Sachbezug zusätzlich zu dem ohnehin geschuldeten Arbeitslohn geleistet wird.

Kostenübernahme für öffentliche Verkehrsmittel

Musst Du Deinen Arbeitsplatz mit dem Bus oder der Bahn erreichen, kann Deine GmbH die Kosten übernehmen. § 3 Nr. 15 EStG sieht vor, dass hierfür keine Steuern anfallen. Auf der anderen Seite stellen diese Kosten in vollem Umfang Betriebsausgaben dar. Das bedeutet, dass sich der Gewinn Deiner Gewinn reduziert und auch das Unternehmen Steuern spart.

Die Steuerbefreiung wird in diesem Fall auch nicht dadurch eingeschränkt, dass Du das Bahn- und Busticket über die betriebliche Veranlassung auch für private Fahrten verwendest.

Kostenübernahme für betrieblich veranlasste Reisekosten

Musst Du als GmbH-Geschäftsführer zu einem auswärtigen Termin oder auf eine längere Geschäftsreise, fallen Reisekosten an. Hierzu zählen neben den Fahrtkosten auch die Übernachtungskosten und der Aufwand für die Verpflegung.

Hinsichtlich der Kostenübernahme durch die GmbH ist das Folgende zu beachten. Die Kosten für die Fahrten und für die Übernachtungen können in tatsächlicher Höhe übernommen werden. Die Übernahme der Verpflegungskosten wird nur in Höhe der folgenden Pauschalbeträge als steuerfreie Erstattung anerkannt (§ 9 EStG):

- Für die Tage der An- und Abreise: jeweils 14 Euro

- Für eine Abwesenheit von mindestens 8 Stunden: 14 Euro

- Für eine Abwesenheit von mindestens 24 Stunden: 28 Euro

Beispiel 3:

Du befindest Dich für insgesamt 5 Tage auf einer Geschäftsreise. Am ersten Tag kommst Du an. Am letzten Tag reist Du wieder ab. Dein Verpflegungsmehraufwand ermittelt sich für die Zeit wie folgt:

Tag 1: 14 Euro

Tag 2 – Tag 4: jeweils 28 Euro = 84 Euro

Tag 5: 14 Euro

In Summe kann Deine GmbH 112 Euro der Kosten für Deine Geschäftsreise steuerfrei übernehmen.

Wichtig:

Machst Du die Aufwendungen als Werbungskosten in Deiner privaten Steuererklärung geltend, führt die Kostenübernahme durch die GmbH nicht zu einem steuermindernden Betriebsausgabenabzug.

Um bei der Gewährung von steuerfreien Leistungen an einen Gesellschafter der GmbH auch nicht den Anschein einer verdeckten Gewinnausschüttung zu erwecken, sollten alle Vergütungsbestandteile, die der GmbH-Geschäftsführer während seiner Anstellung von der GmbH erhält, offen in einem schriftlichen Geschäftsführeranstellungsvertrag dokumentiert werden. Dies gilt besonders, wenn Du in Deiner GmbH eine beherrschende Stellung (Beteiligung mindestens 50,01%) einnimmst.

Tipp 2: Als GmbH-Geschäftsführer Steuern sparen: Warum Gewinnausschüttungen nicht wirklich helfen

Gewinnausschüttung bedeutet, dass die GmbH einen erwirtschafteten Gewinn an die Gesellschafter ausschüttet. Dies ist allerdings nur möglich, wenn etwaige Verluste aus den Vorjahren ausgeglichen sind.

Die Gewinnausschüttung muss von der Gesellschafterversammlung beschlossen werden. Alternativ kann der Gewinn in das nächste Jahr vorgetragen oder in eine Gewinnrücklage eingestellt werden.

Eine Gewinnausschüttung, die Du von Deiner GmbH erhältst, unterliegt mit 25% der Abgeltungssteuer. Gegenüber der Privatentnahme eines Einzelunternehmens (max. Steuersatz: 45%) senkst Du Deine Einkommensteuerlast um 20%. Trotzdem gibt es für Dich zwei günstigere Wege, wenn Du als GmbH-Geschäftsführer Steuern sparen möchtest. Entweder lässt Du Dir von Deiner GmbH ein Gehalt auszahlen oder Du vereinbarst ein Darlehen.

Tipp 3: Steuern reduzieren mit Deinem Gehalt: So geht es

Als GmbH-Geschäftsführer hast Du Anspruch auf ein lohnsteuerpflichtiges Gehalt, das Du gegen Deine Gesellschaft durchsetzen kannst. Die gute Nachricht: Agierst Du als Alleingesellschafter Deiner GmbH, legst Du die Höhe Deiner Bezüge selbst fest. Dabei musst Du jedoch beachten, dass Dein Gehalt nicht zu einer verdeckten Gewinnausschüttung führt. Mehr Informationen zu diesem Thema liest Du in unserem Blog-Beitrag zum Steuern sparen mit einer GmbH.

Im Hinblick auf die Höhe des Gehalts solltest Du beachten, dass der Lohnsteueranteil nicht mehr als 30% beträgt. Denn dann unterschreitest Du die Grenze der Flat-Tax-Besteuerung einer Kapitalgesellschaft. Überdies kann die Gesellschaft Dein Gehalt als gewinnmindernde Betriebsausgabe ansetzen. So sorgst Du als Geschäftsführer dafür, dass auch Deine GmbH Steuern spart.

Wie Du Dein Geschäftsführergehalt optimal bestimmst, erfährst Du von unserem Steuerberater Nelson Cremers in dem folgenden Video:

Tipp 4: Gesellschaftsdarlehen vereinbaren: Welche Voraussetzungen musst Du erfüllen?

Alternativ zu einer Gewinnausschüttung oder einer Gehaltszahlung bekommst Du auch mit einem Gesellschaftsdarlehen Geld steueroptimiert aus der GmbH auf Dein Privatkonto. Aus steuerlicher Sicht ist dies sogar der beste Weg, weil eine Darlehensauszahlung in der Einkommensteuer nicht als steuerpflichtige Einnahme erfasst wird. Mit anderen Worten: Du zahlst auf Dein Darlehen nicht einen Euro Steuern.

Infobox: Gesellschaftsdarlehen

- Ein Gesellschaftsdarlehen kennzeichnet sich dadurch, dass die Gesellschaft ihrem Gesellschafter Geld oder eine Sache (Sachdarlehen) überlässt.

- Dieses Darlehen darf nicht aus dem Stammkapital der Gesellschaft bezahlt werden.

- Die Auszahlung des Darlehens ist nur möglich, wenn in den Konditionen ein vollwertiger Rückzahlungsanspruch vereinbart wurde.

- Eine zu niedrige Verzinsung führt zu einer verdeckten Gewinnausschüttung.

Beispiel 4:

Du lässt Dir von Deiner GmbH ein Darlehen von 10.000 Euro auszahlen. Für die Rückzahlung wird ein Zinssatz von 1% vereinbart. Ein Fremdgeschäftsführer hätte einen Zinssatz von 3% zahlen müssen. In Höhe von 2% liegt hier eine verdeckte Gewinnausschüttung vor.

Beachte:

Du bist natürlich dazu verpflichtet, das Darlehen zu einem späteren Zeitpunkt wieder an die GmbH zurückzuzahlen. Im Optimalfall vereinbarst Du direkt einen Rückzahlungsplan, der für die vollständige Tilgung einen festen Zeitrahmen vorsieht. Auf den Darlehensbetrag zahlst Du Zinsen. deren Höhe orientiert sich an dem aktuellen Marktzinssatz. Legst Du einen niedrigeren Zinssatz fest, droht wieder das Damoklesschwert der verdeckten Gewinnausschüttung.

Du möchtest Dich umfassend über das Thema “Steueroptimierter Geldtransfer aus der GmbH oder Holding” informieren. Dann setze Dich mit unserem SteuerMentoring in Verbindung. Schaue Dir vorab auch gerne an, wie unser Steuerexperte Nelson Cremers das Thema angeht:

Tipp 5: Die Vorteile einer Stiftungsholding

Um als GmbH-Geschäftsführer Steuern zu sparen, gründest Du eine Körperschaft oder Kapitalgesellschaft, die Du als Holding über Deine GmbH installierst. Im Idealfall wählst du hierfür die Rechtsform der Stiftung.

Eine Stiftungsholding hat gegenüber einer GmbH Holding die folgenden Vorteile:

- Du kannst mit einer Stiftung Gewerbesteuer sparen, weil eine Stiftung auch andere Einkünfte haben kann. So erzielst Du z. B. mit der Vermietung einer Immobilie Einkünfte aus Vermietung und Verpachtung. Diese unterliegen mit 15% nur der Körperschaftsteuer.

- Du umgehst mit einer Stiftung die Wegzugsteuer. Diese fällt für Dich an, wenn Du bei einem Wegzug aus Deutschland zu mindestens 1% an einer inländischen Kapitalgesellschaft beteiligt bist. Da Du selbst nicht an der Stiftung beteiligt bist, greift die Wegzugsbesteuerung hier nicht.

- Mit einer Stiftung optimierst Du die Erbschaftsteuer. Denn diese fällt für Dich nicht an, weil Du das Stiftungsvermögen weder vererben noch verschenken kannst. Beachte allerdings, dass alle 30 Jahre die Erbersatzsteuer anfällt. Möchtest Du mehr hierzu erfahren, melde Dich gerne für das kostenlose Live-Webinar mit Nelson Cremers an.

- Eine Stiftung kann auch Privatvermögen haben. Gehört zu diesem Vermögen z. B. ein Pkw, kannst Du diesen später steuerfrei veräußern. Dies ist bei einem Fahrzeug im Betriebsvermögen einer GmbH nicht möglich.

Darüber hinaus hat die Stiftung noch einen Vorteil, den wir Dir in dem folgenden Beispiel vorstellen:

Beispiel 5:

Stell Dir vor, Du bringst neben Deiner GmbH auch eine Immobilie in das Stiftungsvermögen ein. Dein Ziel ist es, diese Immobilie langfristig zu vermieten. Nach über zehn Jahren hast Du Dir ein Vermögen aufgebaut, mit dem Du zufrieden bist. Deshalb möchtest Du die Immobilie nun zum aktuellen Marktwert verkaufen.

Dein Vorteil:

Weil Du die 10-jährige Spekulationsfrist eingehalten hast, musst Du den Veräußerungserlös mit einer Stiftung nicht versteuern. Dies wäre nicht möglich, wenn Du die Immobilie in dem Betriebsvermögen Deiner GmbH gehalten hättest.

Effektive Steuergestaltung für Deine GmbH: Besuche unser Live-Webinar

Du hast Deine Rechtsform gefunden und möchtest als GmbH-Gesellschafter Steuern sparen? Dann nutze die Möglichkeit, neben Deinem Gehalt auch steuerfreie Bezüge zu kassieren oder Dir ein einkommensteuerfreies Gesellschaftsdarlehen auszuzahlen. Du kannst aber auch noch in eine weitere steuerliche Identität schlüpfen. Beschäftige Dich deshalb mit der Gründung einer Stiftungsholding. Wir halten diese Konstellation für die optimale Unternehmensgestaltung, weil sie Dir viele positive Effekte bringt. Neben den steuerlichen Vorteilen profitierst Du davon, dass Du das Vermögen über Generationen vor dem Zugriff von außen hältst. Nach einem besseren Weg für Asset Protection musst Du in Deutschland erst suchen.

Warum wir vom SteuerMentoring Dir keine Gewinnausschüttung empfehlen, erklären wir Dir, wenn Du Dich zu einem kostenfreien Live-Webinar mit Nelson Cremers entscheidest. Du kannst mit dem Steuerexperten Deine individuelle Situation besprechen und erhältst noch weitere effektive Tipps, die Dich vom Steuer-Verwalter zum Steuer-Gestalter machen.