Du hast einen größeren Immobilienbestand und möchtest diesen an Deinen Ehegatten oder Deine Kinder vererben? Wir erklären Dir, worauf Du beim Immobilie vererben achten solltest und warum Du mit einem Immobilienverkauf besser fährst.

Das Wichtigste in Kürze

- Alternativ zur gesetzlichen Erbfolge planst Du Deinen Nachlass mit einem Testament oder einem Erbvertrag.

- Bei einer Immobilienschenkung lassen sich die Freibeträge noch besser nutzen.

- Planst Du einen Immobilienverkauf innerhalb der Familie, vermeidest Du die Steuer für Deine Erben. Du sparst die Grunderwerbsteuer und umgehst die Spekulationssteuer, wenn Du die Spekulationsfrist einhältst.

- Bringst Du Dein Haus in eine Stiftung ein, sicherst Du Dir einen optimalen Vermögensschutz.

- Wenn Du einmal live sehen möchtest, wie Steuergestaltung auf dem Niveau der Großkonzerne für den Mittelstand funktioniert, dann trage Dich hier für unser kostenfreies Live-Webinar mit Nelson Cremers ein.

Wer seine Immobilie vererben möchte, sieht im Vorfeld einige Probleme, mit denen sich die Erben auseinandersetzen müssen. Erbstreitigkeiten bei der gesetzlichen Erbfolge, umgehst Du mit einem Testament. Doch wie lässt sich die hohe Erbschaftssteuer vermeiden? In diesem Beitrag erfährst Du, was Du beim Vererben oder einer Immobilienschenkung zu beachten hast und warum Du mit dem Verkauf Deiner Immobilie noch besser fährst. Lies auch gerne, wie Du Dein Immobilienvermögen mit einer Stiftung bei einer Insolvenz oder Scheidung optimal sicherst.

Immobilie vererben: Was musst Du beachten?

Dein großes Immobilienvermögen soll zu irgendeinem Zeitpunkt an die nächste Generation weitergegeben werden. Du fragst Dich, ob Du ein Testament oder einen Erbvertrag aufsetzen solltest oder welche Möglichkeiten noch bestehen, wenn mehrere Erben Deine Immobilien erben? Die Antworten geben wir Dir in dem folgenden Abschnitt. Außerdem erfährst Du, welche Freibeträge welche Erben steuermindernd ansetzen können, wie die Erbschaftssteuer ermittelt wird und welche Ansprüche ein Pflichtteilsberechtigter geltend machen kann.

Infobox: Erbvertrag

- Als unverheiratetes Paar schaffst Du Dir mit einem Erbvertrag finanzielle Sicherheit für eine gemeinsam gekaufte Immobilie.

- Anders als in einem Testament muss ein Erbvertrag immer von mindestens zwei Personen geschlossen werden. Dies bedeutet, dass eine begünstigte Person den Regelungen im Erbvertrag zustimmen muss.

- Bei einem Erbvertrag gehen bestehende Pflichtteilsansprüche nicht verloren.

Gesetzliche Erbfolge oder Testament

Hat ein Erblasser nicht mit einem Testament verfügt, wer von seinem Nachlass profitieren soll, gilt die gesetzliche Erbfolge. Dies bedeutet, dass eine bestimmte Rangfolge darüber entscheidet, wer zuerst erbt und wer zuletzt. Diese Rangfolge sieht wie folgt aus:

| Rang | Erbberechtigte Person |

| 1. | Ehegatten, Kinder (auch adoptierte), Enkel |

| 2. | Eltern und Geschwister des Erblassers, Neffen, Nichten und deren Abkömmlinge |

| 3. | Großeltern, Cousins, Cousinen und deren Abkömmlinge |

| 4. | Urgroßeltern, Großonkel, Großtante und deren Abkömmlinge |

| 5. | Ururgroßeltern, Großonkel, Großtante und deren Nachfahren |

Aus der Tabelle lässt sich ableiten, dass eine erbberechtigte Person mit einem unteren Rang erst zum Erben wird, wenn sich aus einem höheren Rang keine Erben mehr finden lassen.

Beispiel 1:

Dein Sohn ist Eigentümer einer Immobilie. Er ist nicht verheiratet und hat auch keine Kinder. Deshalb sind im ersten Rang der gesetzlichen Erbfolge keine Erben vorhanden. Als er verstirbt, erben Dein Ehegatte und Du, weil Ihr die Eltern des Erblassers (2. Rang) seid.

Verfügst Du über ein größeres Vermögen und gibt es mehrere Erben oder möchtest Du eine Person vom Erbe ausschließen, empfiehlt es sich, ein Testament aufzusetzen und dies bei einem Notar zu hinterlegen. Mit der schriftlichen Abfassung Deines letzten Willens kannst Du Deine individuellen Vorstellungen umsetzen und Dein Immobilienvermögen so verteilen, wie Du es Dir wünscht. Soll z. B. eines Deiner Kinder nicht an Deinem Nachlass teilhaben, kannst Du es aktiv in dem Testament ausschließen oder die betreffende Person nicht erwähnen. Diese Person kann dann nur noch den Pflichtteil gegen die anderen Erben geltend machen.

Beispiel 2:

In Deinem Testament bestimmst Du, dass Dein Ehegatte in dem gemeinsamen Haus (Wert: 2 Millionen) wohnen bleiben kann und Deine Tochter das Mehrfamilienhaus (Wert: 1 Million) an der See bekommen soll. Deinen Sohn, mit dem Du seit Jahren im Streit bist, erwähnst Du in dem Testament nicht. Dein Ehegatte und Deine Tochter müssen aber damit rechnen, dass er gegenüber ihnen seinen Pflichtteil einfordert. Dies bedeutet, dass beide ein Viertel seines gesetzlichen Erbteils an ihn abgeben müssen.

Der Pflichtteil bemisst sich nach dem gesetzlichen Erbteil. Die gesetzliche Erbfolge sieht vor, dass Dein Ehegatte mit 50% an Deinem Erbe beteiligt wird. Deine Kinder bekämen hiernach jeweils 25%. Weil Du Deinen Sohn im Testament ausgeschlossen hast, kann er gegen Deinen Ehegatten und Deine Tochter seinen Pflichtteil geltend machen. Dieser reduziert sich gegenüber dem gesetzlichen Erbteil auf 12,5%. Das sind hier 375.000 Euro (12,5% von 3 Millionen Euro).

Die Erbengemeinschaft: Wenn mehrere Personen eine Immobilie erben

Hast Du kein Testament errichtet, bilden mehrere Erben eine Erbengemeinschaft. Jeder Erbe kann von Deinem Nachlass mit derselben Quote teilhaben. Hinterlässt Du z. B. drei Erben, steht jedem Beteiligten ein Anteil von 33,33% zu. Die Erbengemeinschaft kann nur gemeinsam über das Erbe einfügen. Möchtest Du z. B. eine vermietete Immobilie vererben, bestimmt die Erbengemeinschaft mit einer Stimme, ob die Mietverhältnisse fortgeführt oder das Haus verkauft werden soll. Mit einer Vermietung besteht die Erbengemeinschaft weiter. Nach einem Verkauf wird die Erbengemeinschaft aufgelöst.

Da die Entscheidung, wie mit einer Immobilie verfahren werden soll, häufig zu Streit unter den Beteiligten führt, halten wir die Erbengemeinschaft nicht für die sinnvollste Lösung. Du beugst dieser Lösung vor, indem Du ein Testament erstellst oder schon zu Deinen Lebzeiten Deinen Nachlass regelst.

Unterschiedliche Freibeträge in der Erbschaftssteuer

Die Höhe der Erbschaftssteuer ist abhängig vom Wert der Immobilie. Dieser mindert sich durch die im § 16 ErbStG genannten Freibeträge.

Die Freibeträge in der Erbschaftssteuer hängen vom Verwandtschaftsgrad des Erben zum Erblasser ab. Die Ehefrau kann 500.000 Euro geltend machen. Kindern steht ein Freibetrag von 400.000 Euro gegenüber jedem Elternteil zu.

Beispiel 3:

Deine Tochter bekommt die Immobilie aus dem Beispiel 2. Der Wert der Immobilie wurde mit 1 Million Euro festgestellt. Der steuerpflichtige Anteil des Immobilienwerts reduziert sich um einen Freibetrag von 400.000 Euro. Deine Tochter muss demnach nur 600.000 Euro versteuern. Der Immobilienwert Deines Ehegatten (Freibetrag 500.000 Euro) reduziert sich auf 1,5 Millionen Euro.

Weitere Informationen zum Freibetrag in der Erbschaftssteuer haben wir Dir in unserem Beitrag auf diesem Blog zusammengestellt. Lies dich gerne dort ein und melde Dich bei uns, um Deine offenen Fragen zu klären.

Immobilie vererben: Wie hoch ist die Erbschaftssteuer?

Die Höhe der Erbschaftssteuer hängt nicht allein von den Freibeträgen ab. Das Erbschaftssteuerrecht teilt die Erben in drei Steuerklassen ein.

| Steuerklassen | Erben |

| I | Ehegatte, Kinder, Enkelkinder, Eltern |

| II | Geschwister, Stiefeltern, Schwiegerkinder, Schwiegereltern |

| III | Lebensgefährte und sonstige Erben (z. B. Freunde) |

Neben den Steuerklassen gilt es, bestimmte Tarife zu beachten. Diese sind im § 19 ErbStG festgelegt. Hiernach steigt die Steuer mit dem Wert des Vermögens. Bleiben wir bei unserem Beispiel 2 beträgt der prozentuale Anteil der Erbschaftssteuer für Deinen Ehegatten 19% (Wert des Vermögens bis 6 Millionen Euro). Für Deine Tochter legt das Erbschaftssteuerrecht in diesem Beispiel einen Satz von 15% (Wert des Vermögens bis 600.000 Euro) zugrunde.

Beispiel 4:

Bei der Ermittlung der Erbschaftssteuer halten wir uns wieder an die Zahlen aus dem Beispiel 2. Nach der Berücksichtigung der Freibeträge ergibt sich für Deinen Ehegatten ein steuerpflichtiger Anteil von 1,5 Millionen Euro. Sie wird in die Steuerklasse I eingeordnet und bei einem Vermögen bis zu 6 Millionen Euro mit 19% Erbschaftssteuer belastet.

Erbschaftssteuer Ehegatte = 19% von 1,5 Millionen Euro = 285.000 Euro

Deine Tochter muss ihren steuerpflichtigen Anteil von 600.000 Euro mit 15% der Erbschaftssteuer unterwerfen.

Erbschaftssteuer Tochter = 15% von 600.000 Euro = 90.000 Euro

Was ist besser: Immobilie vererben oder verschenken?

Möchtest Du die Übertragung Deines Immobilienbestandes schon zu Lebzeiten regeln, bietet sich eine Schenkung an. Um diese aber steueroptimiert zu regeln, solltest Du schon früh mit den Planungen beginnen. Denn nur dann kannst Du den Freibetrag optimieren oder Deine Immobilienschenkung mit einem Darlehen kombinieren. Mit der Vereinbarung eines Nießbrauchrechts sicherst Du Dir ein zusätzliches Recht, wenn Du Deine Immobilie verschenkst.

Wann bietet sich eine Immobilienschenkung zu Lebzeiten an?

Das Problem hatten wir eben schon angesprochen: Du möchtest Deine Immobilie vererben und musst mehrere Beteiligte berücksichtigen. Ein vorprogrammierter Streit lässt sich mit einem Testament oder einem Erbvertrag verhindern. Alternativ beschließt Du, die Immobilie noch zu Lebzeiten z. B. an Deine Tochter zu verschenken. Mit einer Immobilienschenkung kannst Du für Dich und die beschenkte Person die folgenden Vorteile umsetzen:

- Dein Ehegatte und Deine Kinder profitieren von denselben Freibeträgen (Ehegatte: 500.000 Euro, Kinder 400.000 Euro) wie in der Erbschaftssteuer.

- Mit einer Schenkung regelst Du klar und eindeutig, wer Deine Immobilie bekommen soll. Auf diese Weise verhinderst Du jede Form von Erbstreitigkeiten.

- Verbindest Du die Schenkung mit einem Nießbrauchsrecht zu Deinen Gunsten, fließen Dir weiter die Mieteinnahmen zu. Dass Du nicht mehr Eigentümer der Immobilie bist, spielt hierfür keine Rolle. Alternativ hast Du mit einem lebenslangen Wohnrecht bis zu Deinem Tod ein Dach über dem Kopf.

Infobox: Nießbrauch bei Immobilienschenkung

- Mit der Schenkung wird die begünstigte Person zum Eigentümer der Immobilie. Vereinbarst Du einen Nießbrauch, fließen die Mieten weiter an Dich.

- Das Nießbrauchsrecht berechtigt Dich nicht, die Immobilie zu verkaufen. Dieses Recht hat allein der neue Eigentümer.

- Ein Nießbrauchsrecht kann auf eine bestimmte Zeit beschränkt werden. Du kannst es aber auch lebenslang vereinbaren.

Immobilie verschenken: Der Vorteil des Freibetrags in der Schenkungssteuer

Hast Du ein größeres Immobilienvermögen, bietet Dir eine Immobilienschenkung noch einen weiteren Vorteil. Um diesen voll auszuschöpfen, muss die Schenkung der Immobilie aber schon sehr frühzeitig geplant werden.

Nach § 14 ErbStG kann der Freibetrag in der Schenkungssteuer alle 10 Jahre in vollem Umfang für eine weitere Schenkung genutzt werden. Hierdurch lässt sich die Schenkungssteuer in einem erheblichen Maß reduzieren.

Beispiel 5:

Du hast ein Immobilienvermögen (3 Immobilien zu jeweils 1 Million Euro) und Du warst clever. Denn während eines Live-Webinars mit Nelson Cremers hast Du erfahren, dass der Freibetrag in der Schenkungssteuer alle 10 Jahre neu auflebt. Diese Erkenntnis setzt Du wie folgt für Dich um:

- Im Jahr 2025 verschenkst Du die erste Immobilie an Deine Tochter. Diese kann einen Freibetrag von 400.000 Euro für sich nutzen.

- Im Jahr 2035 verschenkst Du eine weitere Immobilie an Deine Tochter. Diese kann den Freibetrag von 400.000 Euro erneut für sich beanspruchen.

- Im Jahr 2045 verschenkst Du die letzte Immobilie aus Deinem Bestand. Weil weitere 10 Jahre verstrichen sind, lebt der Schenkungssteuerfreibetrag Deiner Tochter erneut auf. Auch hier kann sie einen Teil der Schenkungssteuer sparen.

Erbschaftssteuer vermeiden: Warum ist ein Immobilienverkauf besser?

Alternativ zum Immobilie vererben oder zu einer Immobilienschenkung kannst Du das Haus auch an Deinen Ehegatten oder Deine Tochter verkaufen. Möchtest Du Erbschaftssteuer sparen, fährst Du hiermit besser. Mit der passenden Steuergestaltung brauchst Du noch nicht mal darauf zu warten, dass die Spekulationsfrist für das Halten Deines Mietobjekts abgelaufen ist. Aber auch für die Käufer ergeben sich mit dem Kauf weitere Vorteile. Denn er spart die Grunderwerbsteuer und kann mit Abschreibungen die Steuer auf seine Mieterträge reduzieren.

Was ist beim Verkauf einer Immobilie zu beachten?

Man kommt natürlich auf die Idee, dass der Fiskus auch beim Verkauf einer Immobilie mitverdienen möchte. Die beiden Steuerarten, die hier relevant sein könnten, sind die Grunderwerbsteuer und die Einkommensteuer.

Die Grunderwerbsteuer fällt beim Kauf von Grundstücken und Immobilien an. Interessant ist, dass jedes Bundesland den Steuersatz in Eigenregie festsetzt. Verkaufst Du z. B. eine Immobilie in Leverkusen, fallen 6,5% Grunderwerbsteuer an. Für einen Immobilienverkauf in München musst Du nach derzeitigem Stand (Rechtslage: 2025) mit einem Steuraufschlag von 3,5% rechnen. In beiden Fällen beziehen sich die Prozentsätze auf den vereinbarten Kaufpreis.

Die gute Nachricht: Verkaufst Du Deine vermietete Immobilie innerhalb der Familie (z. B. an Deinen Ehegatten, Deine Kinder oder Deine Eltern) wird die Grunderwerbsteuer nicht erhoben.

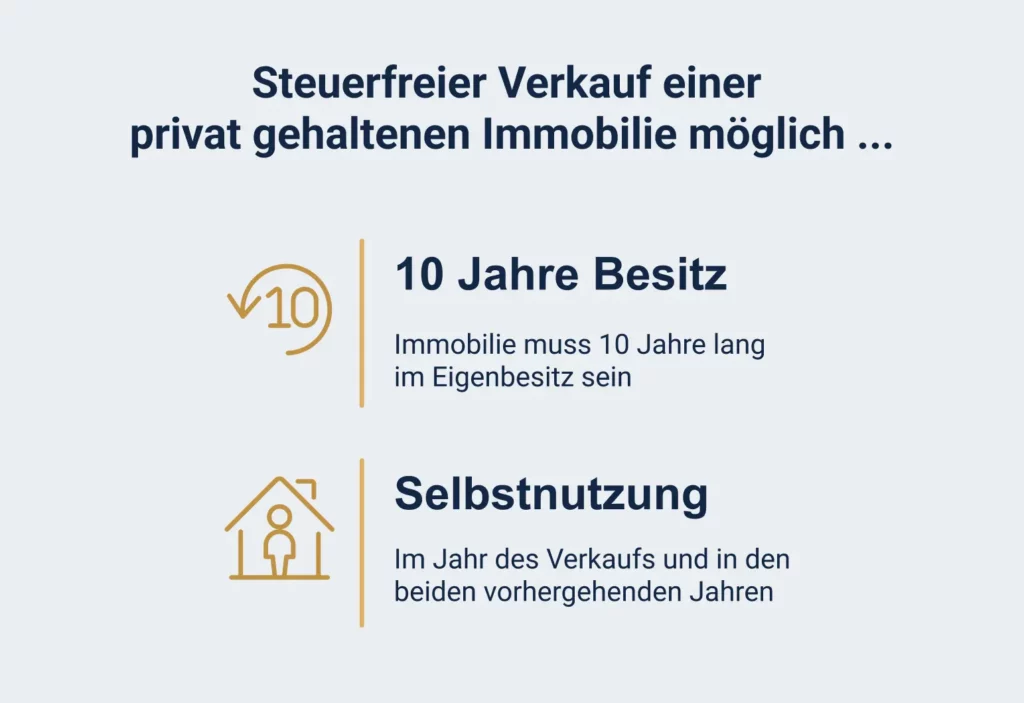

Möchtest Du eine privat gehaltene Immobilie verkaufen, handelt es sich steuerlich um ein privates Veräußerungsgeschäft des § 23 EStG. Hiernach fällt auf den erzielten Veräußerungsgewinn aus einem Immobilienverkauf (Mietobjekt) generell Einkommensteuer an. Maßgeblich für die Festsetzung der Steuer ist Dein persönlicher Steuersatz, der in der Spitze bei 45% liegen kann. Dies bedeutet, dass Du den Verkauf einer vermieteten Immobilie in Deiner Steuererklärung deklarierst und darauf Einkommensteuer zahlst. Als Bemessungsgrundlage gilt auch hier der Kaufpreis, auf den Du Dich mit dem Käufer geeinigt hast. Diese Regelung hat auch Bestand, wenn der Verkauf der Immobilie innerhalb der Familie erfolgt. Steuermindernd wirkt sich bei einem Verkauf dieser Art die zehnjährige Spekulationsfrist aus. Hiernach fällt auf den Verkauf einer Immobilie keine Einkommensteuer an, wenn sich zwischen dem Tag der Anschaffung und dem Zeitpunkt des Verkaufs ein Zeitraum von 10 Jahren (Spekulationsfrist) befindet.

Beispiel 6:

Im Jahr 2012 hast Du eine Immobilie angeschafft, die Du seitdem dauerhaft vermietest. Im Jahr 2025 möchtest Du diese Immobilie an Deine Tochter verkaufen. Weil die zehnjährige Spekulationsfrist abgelaufen ist, musst Du den erhaltenen Verkaufspreis nicht der Einkommensteuer unterwerfen.

Die Grunderwerbsteuer wird hier ebenfalls nicht erhoben, weil bei einem Immobilienverkauf innerhalb der Familie eine Ausnahmeregelung des Grunderwerbsteuerrechts greift.

Haus verkaufen: Warum spart Ihr mehr Steuern als beim Immobilie vererben?

Mit einer cleveren Steuergestaltung kann auch Deine Tochter mit dem Kauf der Immobilie ihre Einkommensteuerbelastung reduzieren. Wie dies funktioniert, zeigt Dir das folgende Beispiel:

Beispiel 7:

Vor zwanzig Jahren hast Du eine Immobilie (Mietobjekt) gekauft. Die damaligen Anschaffungskosten beliefen sich auf 100.000 Euro. Die Abschreibungen hast Du jährlich in Höhe von 2% des Kaufpreises (2.000 Euro p.a.) als Werbungskosten bei den Einkünften aus Vermietung geltend gemacht. Inzwischen ist der Wert der Immobilie auf 300.000 Euro gestiegen. Für diesen Wert verkaufst Du die Immobilie an Deine Tochter. Mit dem höheren Kaufpreis erhöhen sich auch die Abschreibungen. Denn für Deine Tochter gelten die gezahlten 300.000 Euro als eigene Anschaffungskosten. Folglich ermittelt sich die Abschreibung der Immobilie wie folgt:

Abschreibung Immobilie = 2% von 300.000 Euro = 6.000 Euro

Die steuerpflichtigen Mieteinkünfte Deiner Tochter reduzieren sich jedes Jahr um 6.000 Euro. Unterstellen wir, dass Deine Tochter einen persönlichen Steuersatz von 45% hat, führt dies zu einer jährlichen Steuerersparnis von 2.700 Euro.

Festzuhalten bleibt, dass Ihr mit einem Immobilienverkauf mehr Steuern sparen könnt, als wenn Du die Immobilie vererben möchtest. Denn beachte, dass in diesem Fall weder eine Erbschaftssteuer noch eine Schenkungssteuer fällig wird.

Spekulationsfrist noch nicht abgelaufen: Wie Du trotzdem eine Immobilie steuerfrei verkaufst

Ist die Spekulationsfrist für ein privat angeschafftes Mietobjekt noch nicht abgelaufen, gehört ein Veräußerungsgewinn in der Regel zu Deinen steuerpflichtigen Einkünften aus einer Vermietung. Wir kennen jedoch den Weg für einen steuerfreien Verkauf, wenn Du Deine Immobilie innerhalb des 10-Jahres-Zeitraums verkaufen möchtest. Die Lösung hierzu fußt auf einer Regelung in § 23 EStG. Hiernach ist der Veräußerungsgewinn ebenfalls von der Einkommensteuer befreit, wenn Du das Objekt im Jahr der Veräußerung und in den beiden vorhergehenden Jahren selbst zu eigenen Wohnzwecken genutzt hast. Aus dem Gesetzeswortlaut lässt sich das Folgende ableiten:

Beispiel 8:

Weil Du Teilnehmer unseres SteuerMentorings bist, hast Du auch den Verkauf Deines Mietobjekts an Deine Tochter vorausschauend geplant. Deshalb weißt Du auch, dass Du die Immobilie vor dem Verkauf für eine bestimmte Zeit selbst zu eigenen Wohnzwecken nutzen musst. Was nicht eindeutig aus dem Gesetz hervorgeht, hat der Bundesfinanzhof – Deutschlands höchstes Finanzgericht – geklärt. Denn anders als § 23 EStG vermuten lässt, musst Du die Immobilie nicht über die vollen drei Jahre selbst nutzen. Nach dem BFH-Beschluss vom 18. November 2019 reicht es aus, wenn die Selbstnutzung des Veräußerers sich über einen zusammenhängenden Zeitraum von drei Jahren erstreckt. Hiernach reicht es aus, wenn Du die eigene Bewohnung der Immobilie wie folgt planst:

- Du ziehst am 31. Dezember 2025 dort ein.

- Im kompletten Jahr 2026 bewohnst Du die Immobilie selbst.

- Am 1. Januar 2027 wohnst Du immer noch dort.

Gehst Du nach dieser Planung vor, kannst Du die Immobilie ab dem 2. Januar 2027 steuerfrei verkaufen. Beachte aber, dass Du innerhalb des Zeitraums – 31. Dezember 2025 bis zum 1. Januar 2027 – keine Verkaufsabsichten erkennen lässt, indem Du Dich z. B. schon um einen Notartermin für den Übergang der Immobilie bemühst. Das Finanzamt könnte dann die Steuerbefreiung beim Immobilienverkauf mit der Begründung eines Gestaltungsmissbrauchs – § 42 AO – versagen. Bei weiteren Fragen zu dieser effektiven Steuergestaltung hilft Dir auch gerne Dein Steuerberater in Leverkusen.

Wenn Du für Deinen steuerfreien Immobilienverkauf noch weitere Informationen benötigst, sieh Dir auch gerne das nachfolgende Video an. Hier präsentiert Dir unser Steuer-Gestalter Nelson Cremers, wie Du bei einem Immobilienverkauf Steuern sparst, obwohl die 10-jährige Spekulationsfrist noch nicht abgelaufen ist.

Immobilie in Stiftung: Dein optimaler Vermögensschutz

Möchtest Du Deine Immobilie zum Vermögensaufbau nutzen und dieses Vermögen möglichst lange erhalten, denkst Du über einen soliden Vermögensschutz nach. Diesen sicherst Du Dir z. B. mit einer Stiftung.

Warum eine Immobilie in Deinem Privatvermögen keine gute Idee ist

Nach dem Kauf der Immobilie bist Du der Eigentümer. Dies bedeutet, dass die Immobilie in Dein privates Vermögen übergeht. Wie Dir die folgenden Punkte zeigen, ergeben sich daraus nicht nur Vorteile:

- Möchtest Du eine Immobilie vererben, zahlen Deine Erben eine hohe Erbschaftssteuer.

- Ein von Deinem Erbe ausgeschlossenes Familienmitglied kann gegenüber den Erben immer noch Pflichtteilsansprüche geltend machen.

- Bei einer Privatinsolvenz haftest Du auch mit Deiner Immobilie. Denn ein Insolvenzverwalter bekommt Zugriff auf Dein Privatvermögen.

Im Fall einer Scheidung kann Deine Immobilie zum Gegenstand einer Zugewinnausgleichsforderung des scheidenden Ehegatten werden.

Betriebsvermögen mit GmbH: Nicht in jedem Fall eine optimale Lösung

Möchte Deine Tochter für viele Jahre von den Mieten leben, haben wir hier noch einen Steuertipp für Dich:

Um die laufende Besteuerung der Mieteinnahmen zu reduzieren, gründet Deine Tochter vor dem Kauf eine vermögensverwaltende GmbH. Diese wird dann in dem Immobilienkaufvertrag als Käufer vermerkt. Für Deine Tochter ergibt sich hiermit der Vorteil, dass auf die Mieteinnahmen nur 15% Körperschaftsteuer anfallen. Im Gegensatz zu einer Vermietung in der Einkommensteuerwelt lassen sich mit diesem Schritt bis zu 30% Steuern sparen.

Infobox: Vermögensverwaltende GmbH

- Eine vermögensverwaltende GmbH (kurz: VV-GmbH) ist ausschließlich vermögensverwaltend tätig.

- Die Vermögensverwaltung kann sich auf Aktien, andere Wertpapiere oder Immobilien beziehen.

- Zu beachten ist, dass eine VV-GmbH nicht gewerbesteuerpflichtig ist. Sie wird ausschließlich mit maximal 15% zur Körperschaftsteuer veranlagt.

- Nimmt die VV-GmbH eine gewerbliche Tätigkeit auf, entfällt der Steuervorteil in der Gewerbesteuer.

Die Gründung einer vermögensverwaltenden GmbH lohnt sich allerdings nicht, wenn Deine Tochter das Mietobjekt innerhalb weniger Jahre weiter verkaufen möchte. Denn in diesem Fall muss sie auch auf den Veräußerungsgewinn 15% Körperschaftsteuer zahlen. Der Ablauf der zehnjährigen Spekulationsfrist spielt hier keine Rolle.

Asset Protection: Mit einer Stiftung sehr effizient

Weil Deine GmbH einen Veräußerungsgewinn in jedem Fall versteuern muss, bietet sich diese Rechtsform nur eingeschränkt für eine clevere Steuergestaltung an. Möchte Deine Tochter ihr Vermögen auch noch für die nächsten Generationen optimal sichern, sollte sie deshalb über die Gründung einer Stiftung nachdenken. Denn diese muss – ebenso wie eine Privatperson – den Gewinn auf einen Immobilienverkauf nicht versteuern, wenn die 10-jährige Spekulationsfrist abgelaufen ist. Überdies lassen sich mit einer Stiftung noch zwei weitere Vorteile gegenüber einer GmbH generieren.

- Angenommen, Dein Tochter möchte später Deutschland verlassen. Die Beteiligung an einer GmbH wäre in diesem Fall ein Hindernis, weil für das Finanzamt schon die Mindestbeteiligung von einem Prozent an einer Kapitalgesellschaft ausreicht, um sie zur Wegzugssteuer zu veranlagen.

Falls Deine Tochter die Immobilie später an ihre Kinder weitergeben möchte, muss sie sich nicht mit denselben Fragen auseinandersetzen, wie Du jetzt. Denn mit einer geschickten Steuergestaltung kannst Du die Erbschaftssteuer komplett vermeiden. Dies bezieht sich auch auf die alle 30 Jahre anfallende Erbersatzsteuer.

Im Endeffekt zeigt sich, dass Deine Tochter ihre Immobilie mit einer Stiftung optimal absichern kann. Deshalb bietet sie aus unserer Sicht eine sinnvolle Grundlage für ein solides Asset Protection.

Immobilie vererben, schenken oder verkaufen: Mit unserem SteuerMentoring triffst Du die richtige Entscheidung

Für den Übergang Deines Mietobjekts auf ein Mitglied Deiner Familie stehen Dir mehrere Wege offen: Du kannst Deine Immobilie vererben, verschenken oder z. B. an die Tochter verkaufen. Alle drei Alternativen haben ihre Vor- und Nachteile. Wenn es Dir aber darauf ankommt, die finanzielle Belastung mit Erbschafts- oder Schenkungssteuer zu vermeiden, kommt in der Regel nur ein Verkauf in Betracht. Um die notwendigen Schritte in die richtigen Bahnen zu lenken, empfehlen wir Dir, Dich schon früh darum zu kümmern.

Damit Du die für Dich und Deine Familie richtige Entscheidung triffst, benötigst Du alle relevanten Informationen. Um Dich hiermit möglichst umfassend auszustatten, haben wir das SteuerMentoring gegründet. Dieser Verbund aus Unternehmern, Investoren, Steuerberatern und Steuer-Gestaltern bietet Dir einen umfassenden Wissensschatz, den Du für Dein Immobilieninvestment und die steueroptimierte Weitergabe an die nächste Generation nutzen kannst. Lerne unseren Steuergestalter in einem unserer kostenlosen Live-Webinare mit Nelson Cremers kennen und urteile selbst. Melde Dich direkt an, um schon beim nächsten Mal dabei zu sein. Auf Basis in der Praxis erprobter Maßnahmen erfährst Du hier, wie Du ein Immobilienvermögen aufbaust, richtig Steuern sparst und Dein Vermögen über Jahrzehnte ideal absicherst.